台灣區2011上半年系統基礎架構軟體(System Infrastructure Software)市場營收總計新台幣38.億(含軟體授權及維護,不含服務),比去年同期成長1.3%。根據IDC預測,2015年台灣區系統架構軟體市場規模將達新台幣101.3億元,年複合成長均值為4.2%。

|

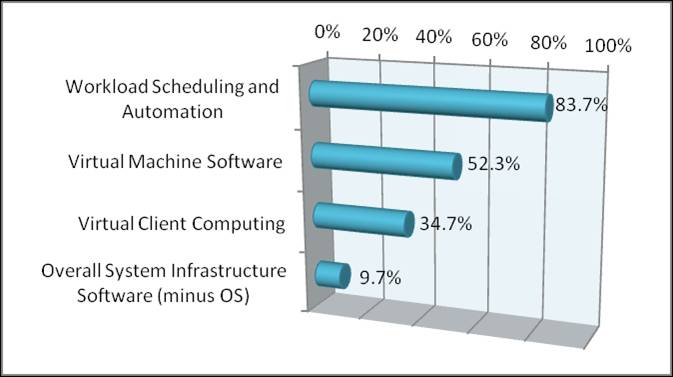

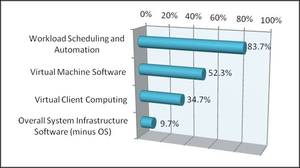

| 台灣地區系統基礎架構軟體 (不含作業系統) 2011上半年成長率前三名功能性市場(資料來源:IDC) BigPic:673x377 |

就功能性市場年成長率來看,排名居冠的是工作負載排程與自動化軟體,年成長率為83.7%;虛擬機軟體位居第二,排名第三則為虛擬化用戶端運算。而自動化與虛擬化軟體的高成長率顯示出,雲端運算趨勢所造成的影響已經發酵。IDC台灣市場分析師吳乃沛表示,自2008年開始,許多大型企業以及電信業者連續三年在機房逐批部署虛擬化之後,帶來對自動化的高度需求。台灣區自動化與虛擬化軟體相關業者,2011年上半年皆較去年同期有明顯成長。

全球軟體產業目前正經歷一項重要的轉型,其層面涉及基本組成結構、開發模式與交付方式等等。和系統基礎架構相關的解決方案,都會將虛擬機軟體技術整合進去,演變為融合式的基礎架構、端對端應用裝置(application appliance) 以及各類型的雲。未來台灣的傳統系統基礎架構的子市場界線將日趨模糊,虛擬機與系統管理軟體搭售現象也將與日俱增。這對於傳統單一市場業者而言,會是不小的衝擊。

短期內會看到許多安全、儲存、系統及網路管理的業者,與虛擬化軟體業者密切合作;購併與更高層的解決方案整合則是値得長期觀察的趨勢。此外,在更加動態的雲端環境中,工作排程的融合、多層次整合的資源調配 (full stack provisioning)、複雜的事件程序與運行資料處理等技術,將同時帶來混淆與機會。