根據全球科技產業研調機構 Omdia 的半導體整體競爭分析工具(CLT),半導體市場在 2020 年初新冠疫情爆發初期創下連續 8 季度營收增長的紀錄。然而市場從過去兩個季度開始萎縮,2022 年第三季度半導體營收為 1,470 億美元,較上一季度的 1,580 億美元下降 7%。

|

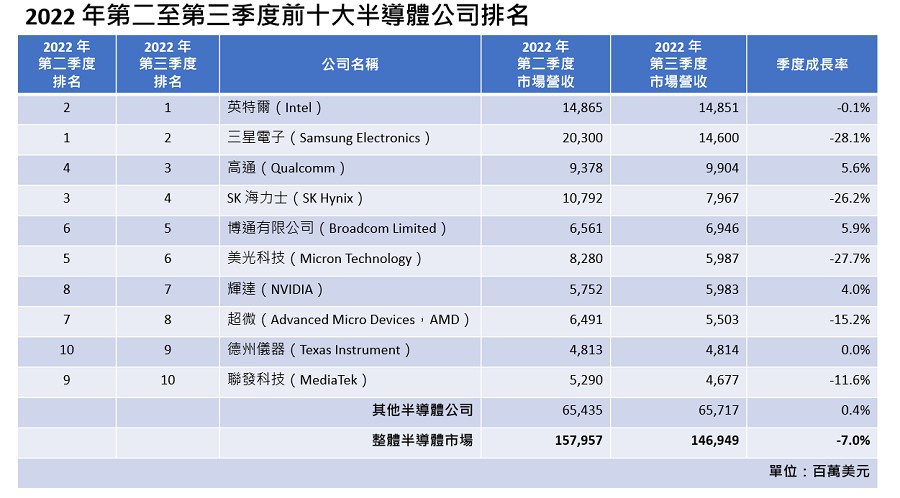

| 2022 年第二至第三季度前十大半導體公司排名 |

Omdia資深研究分析師 Cliff Leimbach表示:「市場衰退呈現不一致的現象,意即各領域分別於不同時期造成市場疲軟。2022 年第二季度市場營收下降主要因PC市場疲弱所致,其中英特爾(Intel)市場營收出現 17% 衰退。近期萎靡現象則歸咎於記憶體市場,由於資料中心、PC 與手機需求減少,加上客戶庫存調整,造成記憶體市場季營收(QoQ)下滑 27%。」

創連續營收增長紀錄後,半導體市場開始降溫且消費者信心減弱,第三季度因此出現歷史性下跌。而由於預期下半年消費者需求上升,半導體銷量可望隨之增加。從 2002 年到 2021 年,長期平均季營收成長率達 8%。

就記憶體而言,在前十大半導體廠商的排名中,三星電子(Samsung Electronics)、SK 海力士(SK Hynix)以及美光科技(Micron Technology)等主要廠商皆排名下滑。主要記憶體供應商致使 2022 年第三季度半導體收入下降超過 100 億美元,但並不僅此領域受市場負面影響。由於 PC 需求放緩與庫存減少,超微(AMD)收入也下滑,與英特爾在前一季度經歷的市場情況相同。

Omdia 首席分析師 Craig Stice 表示:「市場嚴重衰退源自於全球景氣低迷,導致需求疲軟、價格下降,且此情況可能會延續至 2023 年。此外,由於記憶體供應商正在削減 2023 年資本支出與產能以管控庫存增長,我們預期 2022 及 2023 年市場營收皆下滑。從積極面看,需求會復甦且價格也將回升,市場營收可望自 2024 年後回溫。」