工研院橫跨兩週的「眺望2024產業發展趨勢研討會」持續進行,分別在10月31日上/下午登場的「通訊」、「電子零組件與顯示器」場次,則可讓與會者見證因AIoT浪潮不斷推動雲端資料中心演進,將為物聯網、AI伺服器與電子零組件廠商帶來龐大應用商機。

|

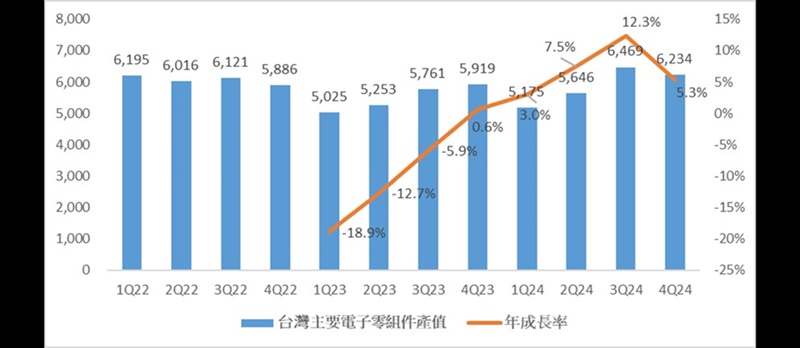

| 隨著終端電子產品功能升級,對於各項電子零組件的規格要求及單機需求數量都同步提昇,預估2024年產值將U型反轉成長7.1%。 |

負責上午「通訊」場次的工研院產科國際所分析師葉逸萱表示,2023年起隨著5G技術成熟與大規模商用、生成式AI(GAI)更在各產業領域掀起巨大的浪潮,見證一個全新數位時代的崛起。企業因此,開始急須使用更多數據、更快速傳輸資料、以及更強大的運算資源,因此也深刻改變資料中心的角色和營運方式。根據Omdia估計,2023年全球伺服器市場規模為1,140億美元,儘管出貨量預估下滑17%,但高價格與高配置的伺服器需求增加,整體市場規模仍呈現上升。

其相關技術發展,包括有最佳化網路低延遲技術、網路切片技術;彈性且有效資源管理與應用部署的虛擬化、容器化技術;資訊安全的零信任網路架構、端到端加密等;提高運算效能與效率的AI晶片、模型壓縮、及時分析等;以及近年來備受重視的能源效率問題,永續與節能技術,如液冷技術、低功耗硬體、智慧能源管理、運算資源共享等方向。

尤其在2023年1月5日歐盟《企業永續報告指令》(Corporate Sustainability Reporting Directive, CSRD)正式生效之後,要求企業定期公布有關其社會和環境影響的資訊,從而提高企業的公開責任。隨著監管力度加大,資料中心正採用節能設計、再生能源和冷卻技術,預計未來擁有綠色認證(如LEED、ISO 50001)、節能設計、並透過智慧能源管理的綠色資料中心(Green Data Center)將會越來越多。

且隨著服務由雲端推向邊緣,面對不同邊緣層次所需的產品,國際大廠採用通用型產品,亦是將既有設備結合新一代AI運算效能的模式切入,強調可支援高速運算、低功耗、智慧監控能耗等,依客戶需求進行客製化的軟硬體設計,成為業者布局的重點。有別於過往硬體代工思維,台廠將有機會接觸多元的各應用領域需求,促使自身發展細緻且客製化的軟體服務、系統整合與驗證測試能力。

工研院產科國際所研究經理陳佳滎進一步指出,如今透過物聯網(IoT)技術串聯各個裝置、設備彼此溝通,並可將分散的資訊統合後結合人工智慧和機器學習,來進行分析以作為決策依據。根據Gartner估計,IoT終端電子產品2022年產值為4,618.2億美元,2032年達到約9,515.7億美元,2022~2032 年複合成長率(CAGR)為7.5%。其中以AI、數位分身結合元宇宙、淨零應用、衛星物聯網與資安為近期全球物聯網發展趨勢的5大重點:

1. 因生成式AI聊天機器人ChatGPT再次掀起AI熱潮,有望衍生許多IoT創新應用;

2. 基於數位分身(Digital twins)模型可以用於模擬和改善元宇宙虛擬實境體驗,兩者正在融合打造城市創新應用。

3. 隨著全球淨零碳排永續趨勢的「綠色物聯網」正在逐漸形成,各廠商紛紛改進其產品耗能,並利用物聯網解決方案應對氣候改變的危機;

4. 衛星物聯網興起,未來在氣候變遷、食安危機議題下,將用來強化對農牧業的管理需求,以提高產量避免災損;

5. 當物聯網高速成長及廣泛應用同時,也帶來許多資安與隱私威脅,各式資安法規相繼出爐與相關技術需求大增。

陳佳滎認為,在上述發展趨勢下,台灣物聯網業者應深入評估AI可能帶來的正負影響,並且把握住產業數位轉型、綠色轉型兩大方向,於物聯網產業下一波的競爭中勝出;同時利用

數位分身融合元宇宙,以及衛星物聯網等技術都可望產生更多創新應用,也是業者可積極布局重點。最後建議台廠應利用數位科技進行轉型以強化供應鏈韌性,並積極參與國際企業和研究機構合作與標準制定,共同推動生成式AI和物聯網發展,以掌握市場商機。

值得一提的是,在下午場「電子零組件與顯示器」場次,工研院也提醒於2024年,全球仍有許多影響產業市況的不確定因素存在,甚至主要終端電子產品的出貨量,仍不預期會有大幅度地成長。但所幸在許多高價值新興終端應用歷代更迭之際,內含的電子零組件量價也將同步增長,帶動電子零組件產值可望擺脫連續2年的低迷氛圍。

舉例來說,隨著終端電子產品功能升級,對於各項電子零組件的規格要求及單機需求數量都同步提昇,單一電子產品內含電子零組件的價值也就水漲船高。以目前出貨量仍持續成長的AI伺服器為例,包括載板在內的電路板價值約是一般伺服器的6~8倍、被動元件電感的價值也是一般伺服器的10倍。預估2024年產值將U型反轉成長7.1%,回升至2.35兆新台幣,相較2023年產值成長率-9.3%,成長了7.1%。

工研院指出,過去台灣電子零組件產業依賴生產管理及技術優勢,而在全球佔有領導地位。隨著未來對於技術水平、投資規模甚至跨域整合的競爭更為激烈,透過合縱連橫的策略或是購併商業行為必會持續發生,以確保廠商對於新技術、新客戶或是新應用領域的競爭力。