SEMI(國際半導體產業協會)近日更新了2019年第二季全球晶圓廠預測報告(World Fab Forecast),指出全球晶圓廠設備支出繼2019年下滑19%至484億美元之後,2020年將成長20%,達584億美元。

|

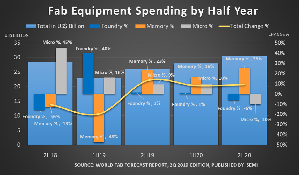

| 2018到2020年全球晶圓廠每半年設備支出金額 |

第二季的更新下修了今年稍早對2020年預估27%的成長率,2019年的支出也由原先的下滑14%,進一步降低至19%。儘管2020年預料將有所反彈,晶圓廠支出仍將較2018年的投資金額少20億美元。

根據預估,今年單是記憶體產業的支出將下滑45%,占2019年降幅的絕大部分,但2020年可望強勁復甦45%,達280億美元。2020年記憶體相關投資將比前一年增成長超過80億美元,並帶動晶圓廠支出的復甦,然而與2017、2018年相比,2020年記憶體相關投資仍將遠低於先前水準。

儘管今年記憶體產業支出大幅縮減,但有另兩個產業的投資可望逆勢成長,首先,晶圓代工產業相關的投資在先進製程及產能帶動下,預計將成長29%;另外,微處理器晶片(micro)產業在10奈米製程微處理器(MPU)的出貨帶動下,預計將成長超過40%。然而,微處理器晶片的整體支出遠低於晶圓代工和記憶體相關投資。

以每半年的投資動態檢視(見圖),結果顯示2019年上半記憶體支出將減少48%,投入3D NAND與DRAM的資金則分別下滑60%和40%。2019年上半年支出的下滑趨勢在晶圓代工大廠投資增加40%得以部分抵銷。以MPU為主要動能的微處理器產業,其2019年上半年支出可望成長16%,下半年將再增長9%。記憶體產業的支出則可望在下半年回穩,並於2020年呈現復甦。

在最新一期的全球晶圓廠預測報告(World Fab Forecast),SEMI追蹤並更新了全球440處晶圓廠和生產線在2018到2020年期間的投資計畫。SEMI全球晶圓廠預測報告依每季與產品種類區分,列出1,300多處前端製程晶圓廠的建設與設備、產能擴充、技術製程等各項晶圓廠支出,範圍涵蓋新建、規劃中和既有的晶圓廠。和上一次在2019年2月所公布的內容相比,本次報告共更新192處資訊,同時新增14處設施及生產線。