國際數據資訊 (IDC)週一(3/9)公佈最新台灣PC顯示器產業調查季報。報告中指出,2008 年第四季台灣地區整體PC液晶顯示器市場(包括開放市場 (Non-Bundled LCD market)與封閉市場 (Bundled LCD market),總出貨量達403,707台,較上季衰退9.1%,較去年同期則衰退10.9%。

|

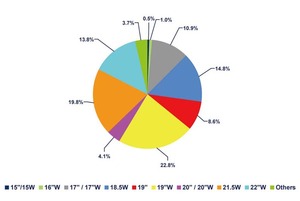

| 2008年第四季整體液晶顯示器市場按尺吋之出貨比 BigPic:700x469 |

IDC表示,在液晶開放市場方面,雖然經濟前景不樂觀的因素持續影響消費者的採購意願,且消費券的政策也產生延遲採購的效應,但廠商仍在第四季推出16:9的新機種,並大幅降價來刺激買氣,因此總出貨量達343,501台,較2008年第三季小幅衰退5.7%,與去年同期相較則是衰退5.0%。

而在液晶封閉市場(LCD Bundled Market)方面,除了政府教育標案的需求依然穩定外,企業端受到經濟前景嚴峻的影響,換機需求呈現停滯;而在封閉市場部份,受到消費者隨桌上型電腦一起購買液晶顯示器的賣買模式也隨著液晶顯示器在開放市場的售價持續降低的影響,出貨僅達60,206台,較2008年第三季衰退 24.7%,更較去年同期衰退34.3%。

至於呎吋估比的部份,在商用以及家用需求皆疲軟下,除了16:9的機種外,其他呎吋出貨皆呈現衰退。與去年同期相較,17吋出貨衰退47.0%,佔比也首度低於10%,在2008年第四季液晶顯示器市場佔9.5%。19吋寬仍然為市場第一主流呎吋,但出貨在廠商轉而促銷18.5吋寬機種的影響下,衰退幅度高達50.2%,佔比也首度低於3成,僅佔22.8%。

值得注意的是,廠商推出終端售價低於22吋寬的低階21.5吋寬機種,企圖搶攻22吋寬市場的策略奏效,也讓21.5吋寬的出貨在2008年第四季就超越22吋寬,並佔整體液晶顯示器市場的19.8%。

IDC台灣顯示器資深分析師金惠珍表示,16:9機種的低價促銷雖然有助於市場加速從16:10進入16:9規格,並提高DVI以及HDMI機種的普及率,但廠商低價促銷已對市場產值造成衝擊,使得2008年第四季液晶顯示器的出貨以量而言,呈現9.1%的季衰退,但以值來看卻呈現21.7%的季衰退,出貨量與出貨值差異過大,顯示廠商殺價已殺過頭。短期來說雖然有助於刺激市場買氣,但長期而言,卻會對台灣顯示器市場的產值造成傷害,並嚴重壓縮品牌廠商與通路商的獲利空間。