國際數據資訊(IDC)今日最新發佈,IDC全球半年度物聯網支出報告表明,亞太地區(不含日本)物聯網(IoT)支出,將在 2021 年成長 9.6%,高於 2020 年的 1.5%。根據該報告指出,於2021-2025 年,該地區物聯網市場將逐步成長,預計 2025 年,將達到 4370 億美元,年複合成長率為 12.1%。

|

| IDC全球半年度物聯網支出報告表明 |

此成長是由於該地區越來越多採用位置追蹤、面部識別、遠距工作、冷鏈物流和疫苗追蹤,另外以視訊為中心的應用程式成長,以及 5G 部署也是重要促動因素之一。

IDC亞太區研究總監Bill Rojas表示:「由於光纖和行動網路基礎設施的容量和可靠性不斷提高,亞太地區(不含日本)(APEJ)市場的物聯網,在各產業繼續穩定成長,包括運輸、零售、製造、資源和公用事業。」

Rojas表示:「在物聯網佈署的初期,企業專注於單一應用案例和從單一來源獲取數據流,但隨著組織對其營運獲得更深入的數據驅動的理解,他們可以開始使用其他數據來源,例如:地理位置、機器維護數據、天氣、交易活動、車輛遙測交通數據等,以改進其分析並擴展到原始案例之外。」

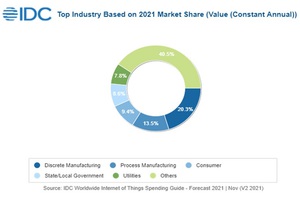

製造業成為亞太地區(不含日本)物聯網支出的最大來源, 2021 年佔整體市場的三分之一,其次是消費者和政府。另外,企業繼續開放,經濟活動恢復正常,也增加了組織的信心。2021 年成長最快的產業,是建築業和零售業,分別成長 13.1% 和 13%。

以物聯網應用案例來看,2021年推動支出成長的主要應用,包括製造營運、生產資產管理、全通路營運、智慧電網(電力)、智慧家居和貨運監控; 從成長性來看,包括床邊遙測、遠端醫療保健監控,全通路操作、環境監控檢測以及聯網車輛,則成為 2021 年成長最快的使用案例。

IDC亞太區市場分析師Sharad Kotagi表示:「企業不再認為物聯網的價值僅限於實現營運效率和提高生產力。他們將物聯網視為在不斷變化的商業環境中企業需求和挑戰演變的推動者。許多組織願意投資物聯網、人工智慧等數位技術,以充分利用數據在新興數位業務模式中的新擴展角色。」

另一方面,從技術類型來看, 2021年物聯網「服務」市場,將成為最大的技術群體。與「服務」幾乎同等規模的,是物聯網「硬體」,硬體支出以模組或感應器採購為主。物聯網「軟體」,則成長最快,五年年複合成長率為 15.1%,主要動能在,重點是應用程式和分析軟體的購買。

從地域角度來看,中國、韓國和印度佔製造業,成為亞太地區(不含日本)市場整體物聯網支出的四分之三以上,其次是澳洲和印尼。各國更加注重建設智慧基礎設施,如:更廣泛的連接覆蓋、5G 部署、公共 Wi-Fi 區、智慧電網,以及智慧城市、工業 4.0 和經濟特區等,舉措是整個亞太地區物聯網增長的主要驅動因素。成長最快的國家則是香港、新加坡和馬來西亞。

IDC《全球半年度物聯網支出指南》預測了9個地區、53個國家或地區的19個技術類別以及20個產業的81個應用案例的物聯網支出。從本次發佈的IDC全球物聯網支出指南開始,物聯網服務預測,將最詳細地分為工業實施、持續 IT 服務(IT 外包和支援)、其他持續服務、面向項目的戰略和系統設計,跨地區、行業和用例。