隨著COVID-19(武漢肺炎)疫情持續攀升,全球對於2020年總體經濟發展及ICT市場表現已經開始逐步調整修正,台灣ICT市場所受到的影響也開始浮現。由於疫情的發展難以捉模,我們目前尚無法預測其對於市場的最終影響,但根據全球疫情現況,對市場關鍵參與者行動的掌握以及基於長期對市場的觀察,IDC針對疫情對2020年台灣ICT市場的影響提出了以下預測與分析。

|

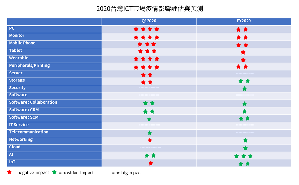

| 2020台灣ICT市場疫情影響評估與預測 |

(一)硬體市場面臨較大挑戰

整體而言,ICT硬體相關市場受到的影響與衝擊較其他產業來得大。因中國工廠停工,復工、復產率仍較低,以及中國各省市間封城管控下衍生的物流問題導致大部分的硬體出貨都受到了影響。

另一方面,零組件包括PCB,機構件等供貨狀況也讓企業在供應鏈佈局上增添變數。目前終端硬體裝置相關廠商雖在二月仍有庫存支撐,但三月後能見度仍低,未來幾個月仍充滿不確定性。台灣個人電腦(Personal Computing) 及顯示器(Monitor)市場在第一季預計將受到較大影響,個人電腦方面桌上型電腦受到影響的程度預計將高於筆記型電腦。手機,平板及穿戴裝置因受到供應鏈影響第一季也遭遇較大挑戰。

列印市場方面,影印機(Copier)市場因八成產能皆來自中國,加上受到過年影響,廠商庫存備貨不多,預計一直到第二季都有出貨壓力。印表機(Printer)則因第一季庫存達70%,整體出貨較不受影響。耗材方面雖八成產能來自中國,但受到台灣通路庫存一般來說都處較高水位,預計出貨量不致受太大影響。

伺服器第一季雖因供應鏈影響而受到波及,但預計全年預測將不致受到太大影響。

(二)軟體、雲端、資安、儲存設備、電信市場面臨發展機會

雖然硬體產業受到較大衝擊,但IDC觀察到有部分市場正因疫情產生的市場行為改變浮現另一波發展機會,尤其體現在軟體,資安,雲端運算,儲存設備,以及電信市場。

由於受到疫情影響,大部分企業都避免員工在企業內外部與人直接接觸的機會,因此線上會議,遠端教學的需求正逐步升溫,此也觸發了特別是企業及教育市場中,協同合作軟體(Collaboration)的發展機會。另外為降低面對面的採購互動,電子商務(Digital Commerce)與廣告服務(Advertisement Application)等CRM相關軟體商機也逐步浮現。而為更精準的掌控供應鏈狀況,SCM(供應鏈管理)投資力度也正加大。

資安市場方面,由於資安硬體代工多不在中國,影響有限。整體資安因受到線上會議需求、員工被隔離或在家工作情況增加影響,防疫性資安方案需求正逐步上升;遠端存取與控制,特權帳號管理與雲端資安監控分析等中長期發展機會值得關注。

雖然大部分硬體終端市場供應鏈發展受到影響,但疫情爆發也促使企業開始重新思考業務連續性的重要,基於此開始檢視儲存設備(Storage)是否能支援更好的遠端控制跟管理,另外企業對中國與台灣兩地資料同步備分的討論也越來越多,也為儲存設備帶來的新的發展機會。

電信市場方面,受到開學延後,以及企業在家上班,員工隔離情況增加影響,反而觸發了小額付費、app內購等採購行為,在第一季呈現新的發展機會。

IDC預計台灣ICT硬體相關市場因受到供應鏈發展及復工、復產佈局限制,2020上半年將普遍受到影響。在此同時,為因應疫情影響所產生新的市場行為也產生了新的商機。

IDC台灣總經理江芳韻表示:「因應疫情,台灣至少有五類市場產生新的發展契機,包括遠端視訊、會議需求所衍生的協同合作及電商、廣告、供應鏈管理等相關軟體,還有支援此所需的雲端運算、防疫性資安、儲存設備與因應宅經濟所帶動的電信需求等,相關市場發展趨勢值得關注。」

值得一提的是,雖然旅遊及觀光等產業在上半年受到波及,但預計隨之而來的製造業回流以及製造業、零售業等產能、勞動力規劃需求浮現,IDC預料此將使得先進分析與人工智慧應用需求增加,也將是2020台灣市場值得關注的焦點。