根據IDC (國際數據資訊) 2015年台灣電腦顯示器產業調查季報顯示,台灣電腦顯示器整年出貨量為132萬台,出貨較2014年下滑7%。

|

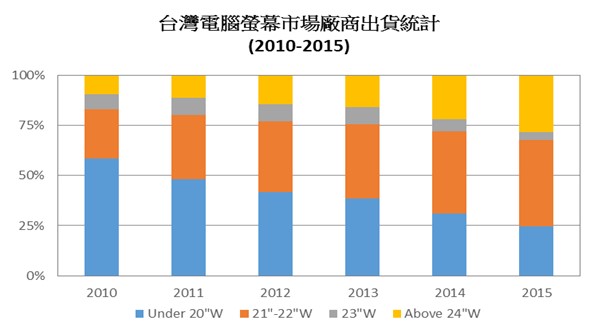

| 台灣電腦螢幕市場廠商出貨統計 |

主流電腦顯示器的尺寸呈現逐年往大尺寸轉移的趨勢不變,19吋以下的小尺寸因為獲利不佳迫使原廠紛紛淡出,21吋以上的大尺寸價格漸漸降到消費者的甜蜜點也是另外一個原因。不僅僅是家用市場,就連以往是19吋以下為主的商用市場也從2015年開始滲入大尺寸的機種。觀察20吋以下的機種在2010年時,仍達到整體電腦顯示器近六成的市佔,在2011年和21吋以上的機種產生一個黃金交叉後便一路下滑,到2015年只剩下25%的佔比。

IDC 台灣助理分析師劉伊菡表示﹕「各家廠商有感於20吋以下的機種難以獲利,逐漸將版圖向上擴增。若回顧過去六年我們可觀察到,除了22吋的顯示器佔比仍穩定上升,24吋以上的顯示器佔比和2014相較也有8%的增幅,更是市場上唯一數量仍有成長的區間。」

電腦顯示器的市場過去一直處於殺價競爭的環境,廠商曾一度推出3D和觸控技術的產品,希望以高價位的機種來拉抬整體獲利,卻皆因當時應用面不完備的形況下,黯然的退出市場。時至今日,3D顯示器的普及仍然還有段距離,但我們已經可以在一些商用的案子中看到觸控顯示器的出現,商業的應用上也還有發展的空間。

IDC 台灣助理分析師劉伊菡指出﹕「有鑑於以往的價格戰,現在產品更多強調於獨特性,例如以保健為訴求點的低藍光不閃屏護眼機種、規格為訴求的電競顯示器、美型薄邊框、曲面和4K顯示器等。廠商不斷的從外型或是技術面改良,期望以增加產品的賣點來提高產品價值,抑制價格下滑的幅度,甚至更進一步促進消費者換機。」

展望電腦顯示器市場,廠商持續將重心轉往大尺寸顯示器市場態勢不變(如24吋及以上),然而受到桌上型電腦數量下滑、行動裝置崛起和消費性市場買氣低落的影響,預計2016年電腦顯示器年成長仍將面臨8%的下滑幅度。