根據IDC(國際數據資訊)全球硬體組裝研究團隊供應鏈調查研究報告顯示,2017年第一季全球平板組裝產業受到市場淡季、手機大尺寸化與產品生命週期過長等因素影響,出貨量僅約三千六百萬台,較前季大幅下滑30.8%,且亦較去年同季衰退12.4%。

|

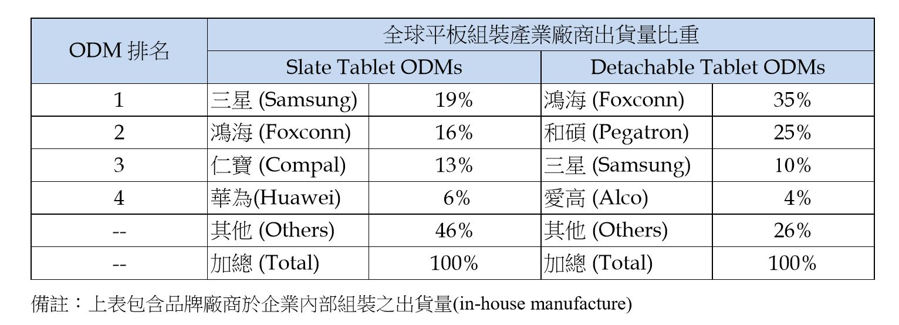

| 2017年第一季全球前四大平板組裝廠商出貨量排名(Source:IDC) |

IDC全球硬體組裝研究團隊資深研究經理徐美雯表示,儘管2017年第一季受市場淡季影響出貨量明顯下滑,在產品差異化困難的情況下,低價的普通平板(Slate Tablet)與可拆卸式平板(Detachable Tablet)組裝出貨量卻逆勢提升。但2017年下半年開始,平板產品預期將逐漸朝兩極化發展,高階產品將採用高解析度、窄邊框螢幕、強調低耗能、始終連網(Always Connected)等功能。

在組裝廠商出貨量比重方面,2017年第一季大陸組裝廠商出貨量約占全球普通平板總出貨量的百分之五十;而台灣組裝產業出貨量則占比超過全球平板組裝量的百分之三十。在可拆卸式平板組裝方面,台灣可拆卸式平板組裝產業出貨量占全球組裝比重下滑至63%,大陸組裝廠商出貨量則持續維持在26%左右。

在個別廠商的表現方面,前四大ODM廠商的出貨量排名如下表所示,其中除了三星與華為是自有品牌之外,其餘廠商均為ODM組裝代工廠商。

展望2017年第二季,IDC全球組裝研究團隊預估,第二季全球平板組裝產業出貨量將持續受到市場淡季影響而下滑;展望2017年全年,全球普通平板出貨量預期仍將持續受手機大尺寸化發展的衝擊而下滑;2017年下半年可拆卸式平板之市場需求量則可望受惠於新的產品功能與技術而大幅提升,並連帶提高全球組裝產業的出貨量。