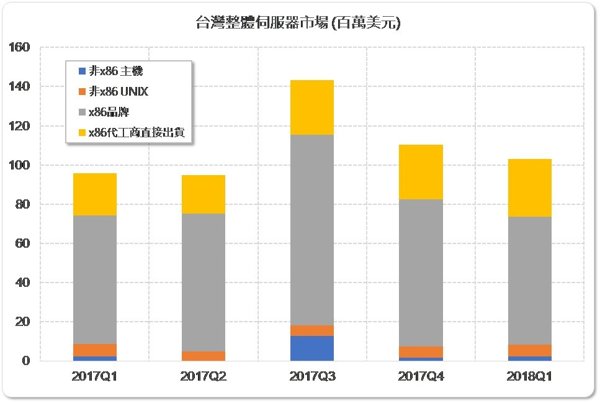

IDC 台灣調查2018年第一季台灣伺服器市場總體營收約103.1百萬美元(以vendor revenue業者營收計算,排除配銷、經銷、零售加值),與去年同期相較成長約7.5%,主要成長力道在於代工商直接出貨(ODM Direct),達37.5%年增率,而品牌x86伺服器微幅衰退1.1%,品牌非x86伺服器亦微幅衰退0.9%。

|

| (Source:IDC, 2018) |

在整體市場中x86 伺服器依然是最大宗,第一季於整體市場的營收佔比約91.7%,台數佔比更高達99.2%,其中品牌業者(OEM)仍為多數,台數佔比約77.9%。而在品牌x86 伺服器中業者表現亦有消長,國際品牌商戴爾公司(Dell)與慧與科技(HPE)以23.9%的市場營收市佔率於第一季並列第一,兩業者營收均約22.6 百萬美元。

另外,IDC 台灣企業儲存系統(Enterprise Storage System, ESS)調查也反應市場新變化,由於

2018 年 2 月台灣戴爾(Dell)與台灣易安信(EMC)正式合併,兩業者營收加總後,第一季近

11.0 百萬美元,佔台灣整體市場營收約 37.8%,市佔率第一。

除合併效應外業者自身積極表現亦不可忽略,若觀察過往四個季度(2017Q1 至 Q4),即便合計戴爾與易安信營收,則約在 4.6 百萬至 8.2 百萬間,亦難達 11.0 百萬之譜。IDC 台灣進一步調查加總外的成長要素,主要在於檔案及物件儲存方案打入高科技製造業,因而獲致更高成長。

展望未來,預估品牌 x86 系統將持續主導整體伺服器市場,且因端緣運算(Edge Computing)、人工智慧(Artificial Intelligence, AI)、超聚合基礎建設(Hyper-Converged Infrastructure,

HCI)、全快閃記憶體儲存(All-Flash)、記憶體內運算(In-Memory Computing)等技術趨勢,系統均價將逐步提高,並刺激整體營收增長。

企業儲存系統亦同樣朝全快閃、超聚合等路線發展,並積極加入軟體定義、雲端整合等要素,估未來儲存系統不再限定以專屬設備方式呈現,而能以伺服器、軟體、服務等多元彈性方式提供方案。