日前研究机构iSupply表示,2012年第二季个人计算机占DRAM市场比例已经低于50%,这是自1980年代PC崛起以来首次出现的现象,正式宣告了后PC时代的来临。

随着平板计算机和智能型手机快速成长,PC式微早已不是新闻,这则消息只是更确定了这个趋势的效应。缺乏了成长动力,传统计算机产业的下一步要朝哪里发展?英特尔是PC市场的主导者,除了积极拓展行动市场外(虽然尚未见成果),它又是如何因应这样的市场改变?

智能型系统(Intelligent Systems)便是英特尔近来全力拓展的新战线。

瞄准另一个成长亮点:智能型系统

根据市场研究机构IDC发布的报告指出,随着互联网时代的来临,未来五年,传统固定功能、单机式的嵌入式系统将朝智能型系统演进,需要更高的链接性、安全性和数据处理能力。这样的发展趋势将重塑整个嵌入式产业,并带来庞大商机。

IDC表示,2011年嵌入式市场规模为18亿台装置,营收超过1兆美元。预估到2015年市场将成长一倍,分别达到40亿台装置、2兆美元营收,其中会有一兆台的智能系统是用在汽车、零售、通讯、医疗、制造、能源等领域。而且届时所有的嵌入式系统将消耗145亿颗的微处理器核心。

凭借着32位处理器的市场优势,这自然是英特尔积极开拓营收成长的重要机会。英特尔已在今年四月将其原有的嵌入式联盟更名为智能型系统联盟,强调要发挥现有超过200家成员、2500多种解决方案的生态系统开创商机,又在今年的开发者论坛中发表了智能型系统架构(Intelligent Systems Framework,ISF) 1.0版,试图建立互联网的业界标准。

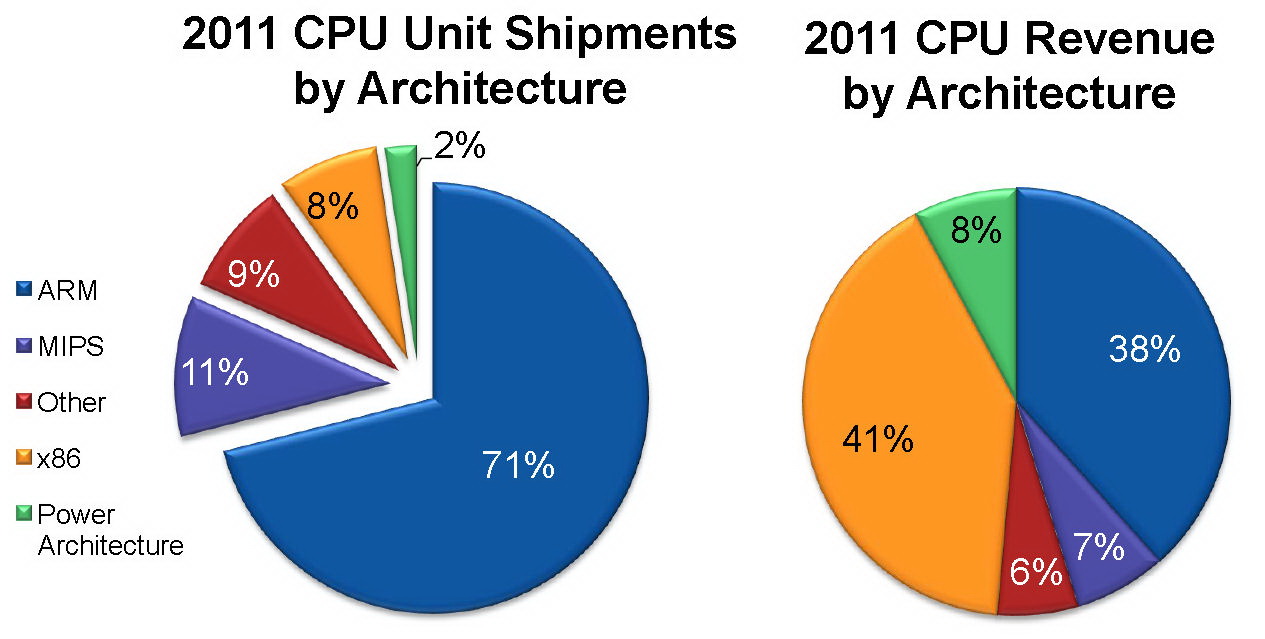

| 图一 : CPU出货量与营收占比的对应图。可看出x86架构占比虽低,但营收最高。 数据源:IDC 2012/4 |

|

事实上,英特尔在2009年以8.84亿美元买下嵌入式软件业者Wind River,又于2010年以76.8亿美元的高价买下老牌防病毒软件公司McAfee逐步建构嵌入式系统所需的完整方案时,就已经可以看出它的企图心了。

嵌入式系统的两大架构之争

嵌入式系统一直是非常分散、多样化的市场。根据IDC的CPU架构研究数据指出,若以出货量计,2011年x86架构的出货量仅占整体市场的8%,ARM架构高达71%。但若以营收来善,x86则领先ARM,分别为41%和38%。这是很有趣的数字,在整体电子产品市场中,靠着PC,英特尔以不到8%的处理器出货量就囊括了约整体市场四成的营收,成为最大的半导体业者。

不过,随着PC与移动电话市场的消长,相信今年x86营收的领先幅度应该逐渐缩小。至于MIPS、Power等其他架构的影响力将越来越小。随着英特尔加码嵌入式市场,相信未来32位嵌入式处理器的世界中,将成为ARM与x86架构对决的态势。

另一方面,现在的竞争更涉及了软件、开发工具、应用程序等生态系统的建立。除了英特尔力拱的x86架构,其他架构将再难以与ARM生态系统抗衡。

展现长期承诺 将大有可为

不过,由于PC处理器业务太过成功,反而成为英特尔拓展新市场的包袱。这可从它过去在网络、行动、嵌入式市场不甚亮丽的成绩看得出来。

看国外科技讨论区对英特尔重新聚焦嵌入式市场的行动,有不少有趣的讨论。许多任务程师都不认为英特尔会对嵌入式产品有真正的长期策略,而且英特尔过去曾有卖掉Xscale处理器部门的纪录,让工程师对于英特尔的「承诺」不具信心,认为英特尔这次只是看到PC式微,见风转舵又重新说要投资嵌入式市场,然而这样的热度能够维持多久?此外,英特尔做生意的方式,其实是不符合嵌入式市场需求的。

嵌入式市场的特性与客户需求和PC市场完全不同。嵌入式系统的设计周期长、应用分散、使用期限也长,客户需要供货商能提供长期的支持与供货承诺。这种B2B的业务型态与PC快速周转,市场庞大、持续要求效能更新的消费性市场大大不同。

而且在PC市场,英特尔独大,能享有高毛利率。但嵌入式市场的竞争对手多,利润绝对不及PC,须投入的资源却更多,这样的生意英特尔会做吗?

对英特尔来说,若比较投资报酬率,投入嵌入式市场,需耗费更多任务程资源,但却只能赢得少量多样的订单,当然不划算。这也是过去以来,业界并不认为英特尔会「认真」投入嵌入式市场的原因。

英特尔这回玩真的

眼见PC成长趋缓,瞄准应用广泛的嵌入式市场是英特尔的必然策略,更何况此市场拥有非常诱人的成长机会,只是英特尔要用行动证明它的长期承诺并重建客户信心。

英特尔的营收有九成以上来自PC、服务器处理器营收,而通讯、嵌入式、行动应用的营收贡献不到一成。以今年第三季财报数字为例,总营收135亿美元中,PC客户端和数据中心事业部的营收共占113亿美元,其他包括行动通讯、嵌入式等营收则为12亿美元,不过成长率明显优于PC和数据中心业务。也因为基期低,英特尔曾公开表示,过去十年来,其嵌入式业务的年复合成长率高达18%,超越整体市场以及英特尔的成长速度。

现在英特尔对嵌入式市场应该是认真的了。过去,英特尔常是拿过季的PC处理器作为嵌入式处理器来卖,并没有真正针对嵌入式应用需求开发专用产品。但现在,许多新款Atom处理器都是专为嵌入式应用所设计的。

此外,若换个角度来看,也因为英特尔拥有庞大的资源,若它真决心长期投入嵌入式市场,那绝对会Freescale、NXP等财务情况不佳的老牌嵌入式处理器业者带来威胁。而且英特尔有绝佳的制造能力与优势,这是其他ARM阵营嵌入式处理器业者远远不能及的。

嵌入式系统设计原本就是涉及专用硬件与软件的结合。进入智能型系统世代,软件和服务整合的重要性将更为关键。

对台湾熟悉x86架构的电子产业来说,随着英特尔积极扩大在嵌入式市场的影响力,这未尝不是一个能将原本的硬件业务扩大到服务与整体解决方案,带来更高附加价值,并创造更多商机的好机会。

| 图二 : 以后搞不好连重机都是Intel inside |

|

英特尔转进智能型系统的目标

据相关研究数据显示到2016年,全球智能型系统设备的数量将从目前的230亿台激增至460亿台,行业总体收入将从1.3万亿美元攀升至2.3万亿美元。英特尔对这样一个重大机遇自然不会视而不见。

英特尔对外就曾表示,英特尔嵌入式系统正加快速度转向智能型系统。第一大挑战是客户体验,相对的用户对体验的要求也将越来越高。再来是云端计算,智能型系统配合上稳定的云端运算将会是很大的推动力,很多应用既能在终端又能在云端运行,使得运作有超强的移动力,功能也因云端运算而不致于受限终端,客户只要体验后,大多很难回归传统的嵌入式系统。

再加上英特尔高价买下老牌防病毒软件公司McAfee,就是为了数据在网络互传的安全性与保密性,这在智能型系统架构中,是对客户最基本的保障。另外,英特尔本就拥有强大的数据分析能力与多任务整合能力。在后PC时代,英特尔已准备好将嵌入式系统带入智能型嵌入式架构中。

英特尔目前智能型嵌入式针对未来市场布局,将重点摆在通信、汽车(主要是车载娱乐系统)、零售和医疗等四个领域。虽然成长空间大,但推广的障碍还有观念与相对的成本需努力。 (CTIMES科技日报/秦瑞芳)