在大部分的資訊產品當中,輸出和儲存裝置一向扮演較吃重的角色,如印表機、監視器、HDD和CD/DVD-ROM等。這些產品的技術開發一直都在進行,市場規模也都相當龐大,相對之下如鍵盤、滑鼠之類的輸入裝置,縱有極大的市場卻沒有什麼附加價值,也無特別的技術進展。

90年代以來業界不斷地思索提昇輸入裝置應用的機會,掃描器為當中的一種,可惜在台灣業界大舉進入之後,漸成為另一個滑鼠。數位相機也是其中的典型代表,但並未步入掃描器的後塵,畢竟數位相機的技術障礙要比掃描器大多了,且最具關鍵性的零組件影像感測器CCD,完全掌握在日本業界的手裏,掃描器所用的線型CCD亦在日商控制之下,唯產品層次和相機所用之面型相差甚遠,不能相提並論。

朝PC走向開發注定淪落和掃描器一樣的下場

數位相機在90年代中期崛起,歐美專業IC設計業開始認真將CMOS感測器實用化,以其物理特性上的先天優異條件,而欲挑戰日本為首的CCD勢力,和矽谷互動密切的台灣業界在1997年前後跟著起舞,寄望能藉由建立關鍵零件自主技術,和本土蓬勃發達的系統業界相結合,塑造各行絕佳的競爭條件。

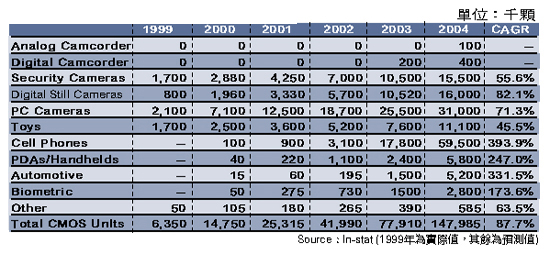

實際上台灣業界開發CMOS感測器所鎖定的市場並非完全是數位相機,而是所有CCD可應用的場合(表一)(表二),唯數位相機只是當中的一種且挑戰度是最高的。大家的目光很容易都集中在PC Camera中,其出貨量在近幾年的確是CMOS感測器的所有應用項目中之最,數位相機卻是日商外加Kodak的天下,其方式仍以CCD為主。台灣業界在多年的努力之後,雖爭取到日商入門機種代工的機會,在技術能力上仍無替CMOS感測器代言的機會,由此更可突顯PC Camera的份量。

可是台灣業界在歷經多年的學習之後,已漸展現PC Camera市場深耕的後果將和掃描器如出一轍,最後淪為流血的價格戰。現在PC Camera有兩極化的走向,一是走精緻高階路線,仍是CCD掛帥﹔另一是不講求畫質的低階路線,以CMSC感測器為主,通常是像滑鼠一樣隨Notebook贈送,價格壓力很大。

未來CMOS感測器或許可攻入高階市場,在多家業者激烈的競爭之下,難逃惡性循環的下場。事實上,任何一個CMOS感測器業者並不會放棄PC Camera市場,卻不能當真地只以此導向來經營,真正對的策略是要把CMOS感測器朝數位相機走向開發,創造較高的附加價值,方能永續經營。

低階和玩具型相機適合台灣業界發展

在台灣業界現階段仍無足夠實力與日本業界在中高階數位相機競爭的情況下,從2000年市場的情勢來看,以CMOS感測器為基礎而衍生的低階和玩具型數位相機以及行動電話手機,是台灣業界可以和日本業界區隔而建立自我風格的切入產品。這些產品區隔都非標準產品,需要額外的特殊設計,和PC Camera的產品型態並不相同,得以擺脫價格競爭,創造更高附加價值。

玩具型數位相機的始祖起源於1998年Mattel的芭比相機,估計在1999年共賣出80萬台,未來幾年市場規模和成長率非常值得期待。2000年的出產量為240萬台,2001~2002年的成長率都在三位數字以上。事實上玩具型相機和低階相機的技術性區隔不易區別出來,解析度大都在40萬畫素以下的VGA相當,問題是前者如何重新包裝。

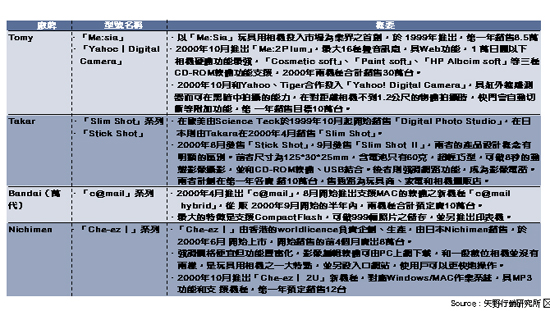

目前日系的玩具商推出玩具型相機的業者大概有四家,以Tomy和Nichimen佔有率最大,各為31%和29%左右,其他兩家為Takara和Bandai,所推出的產品各具特色,未盡相同。這種差異性幅度之大,要比一般的數位相機有過之而無不及(表三)。不論是哪一種設計理念,玩具型相機確已走入多功能取向,只是性能較不必考就而已。

在2001年,玩具型相機也強調輕薄、小型化,外加操作簡單,卻已具備上網下載軟體和傳電子郵件的能力,可謂麻雀雖小、五臟俱全,這些玩具商和日本的光學和家電廠商並無直接的關係,未必獲得在技術和設計上充份的奧援,這種型似玩具,內似PC週邊型態的產品,吻合台灣業界的既有優勢而得以發揮出來,尤其是在玩具市場上聘馳相當時日的消費性IC設計業者,未來勢必得從語音應用延伸到影像應用,和CMOS感測器業者間的緊密合作非常重要。

手機用技術要求嚴苛,2001年大舉投入市場

CMOS感測器另外一個在2000年揭示的應用,而可在2001年初次出資的為行動電話手機用途,率先在2001年春的日本第三代行動通訊上使用。台灣業界在初期或許不易進入此市場,長期而言,勢必和STN LCD一樣可以大力發揮。使用在手機上的CMOS感測器在電力消耗、尺寸和價格上要求十分嚴苛,如電壓需在1.8V,電力需控制在50mw以下,模組厚7mm以下,對角線10mm,感測器價格5美元左右,模組10美元以下。上述規格被視為業界在技術上的一大挑戰。

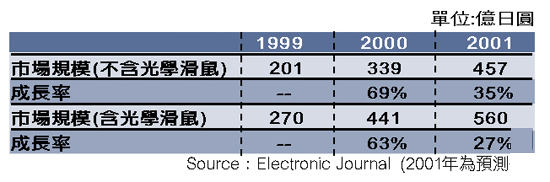

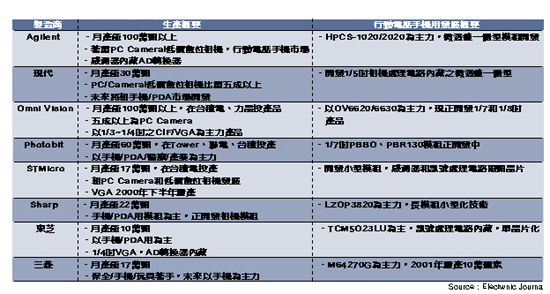

依照Electronics Journal的估計(表四),1999年CMOS感測器的市場規模為201億日圓(不含光學式滑鼠),2000年成長69%,達339億日圓。主要的業者包括Agilent、Omni Vision、Photobit、現代、Sharp、STMicro、三菱、東芝、Conexant、kodak、Y-media、Canon和富士通等(表五)。大部份的業者已完成PC Camera的CIF/VGA以及低階數位相機VGA的開發,當中以Agilent在PC Camera的佔有率最高。

一片VGA感測器價格在10~14美元間,基於低階相機往更高解析度提高的趨勢,2001年之後,現代、OmniVision將量產SVGA,Photobit、Agilent和Kodak則預備開發M級畫素產品,但在2001年,各業者亦將集中火力在手機用市場,特別是日本市場將是第一個試煉的戰場。2001年是初試身手的機會,2002年將有大規模的需求。

由於手機嚴苛的使用環境,一般使用在PC上的CMOS感測器,不能直接應用在手機上,必須針對外型和功率消耗做更進一步的改良。能否達到手機製造商的規格要求,被視為該CMOS感測器製造商技術能力的指標。

現階段手機用感測器以CIF較為成熟,電壓大多集中在2.8~3.6V,東芝的產品為15mw、三菱25mw(含AD轉換器及影像處理電路內藏)、Sharp 45mw(含AD轉換器內藏)、Photobit 15mw(含AD轉換器內藏),在尺寸方面,Sharp之透鏡一體型厚5mm、東芝6mm、STMicro 7mm。各業者如Omni Vision、三菱和STMicro則嘗試將AD轉換器和影像訊號晶片整合在一起,並內建在感測器使成為單晶片。2001年之後,業界除了將CIF商品化之外,亦將開發VGA模組,業界相信在手機的應用上,VGA是比較適當的畫素格式。

結 語

當然,CMOS感測器的用途絕不會僅止於以上的描述,PDA、保全和指紋辨識都有很好的發展潛力,尤其是指紋辨識需要結合生物科技和數位軟體技術的整合。台灣業界絕能不落入以PC為唯一市場的思考窠臼,當以宏觀的角度致力於技術的創新和產品附加價值的提高,方能永續經營。

l