自2014年,蘋果在iPhone 6 和iPhone 6 Plus中推出搭載NFC晶片的Apple Pay服務之後,行動支付的話題迅速在市場上蔓延。沒多久的時間,包含Google、三星甚至是零售商也紛紛推出自家的行動支付服務,來與Apple Pay分庭抗禮。

蘋果的一舉一動通常牽動著一個市場或技術的盛衰存亡,而其進軍行動支付市場的舉動,更讓外界期待,究竟蘋果對於行動支付這盤冷飯熱炒,是否能炒出不同的味道?

Apple Pay 垂涎行動支付大餅

行動支付的概念在2007年已經被提出,VISA總經理麻少華指出,當時由BlackBerry率先提出行動支付,可惜並未被市場及消費者接受。而隔年,蘋果也開始研究行動支付的可行性,此時間點甚至早於Google推出電子錢包服務(2011年)。事實上,早在iPhone問世沒多久,蘋果就已經為iPhone定義出一系列未來的藍圖,希望iPhone在人們提供各種協助,成為生活裡的主要核心工具,而行動支付就是其中一環。但是當時礙於技術、工具、環境等種種因素下,不得不將行動支付擱置在一旁。

雖沒能推出此服務,但蘋果也沒有放棄進入行動支付市場的野心。直到現在,隨著智慧手機的功能越來越強大,儘管在其他競爭者紛紛在此市場失利,但蘋果仍選擇在此時推出Apple Pay,甚至在iPhone加入了NFC技術(蘋果過去曾認為iPhone不需要NFC),同時也整合指紋辨識功能TouchID和安全元件,而後推出的Apple Watch也支援Apple Pay功能。

| 圖1 : 蘋果本來認為Passbook就已足夠應付行動支付。 |

|

除此之外,蘋果也得到了信用卡發卡機構Visa、MasterCard、美國運通,超過500家的銀行、七十多萬個零售點,以及包含可口可樂、麥當勞、NIKE、迪士尼等大型零售商的支持。如此的成績是其他競爭對手難以達到的目標。

| 圖2 : Apple Pay目前已經得到信用卡發卡機構、銀行以及許多零售商的支持。 |

|

儘管到目前為止,Apple Pay也遇到一些障礙,但Apple Pay上線至今,的確也得到不少的迴響,市調公司Moor Insights & Strategy分析師Patrick Moorhead表示,Apple Pay更安全、更方便以及更明確的隱私保護政策,讓零售商與消費者更樂意使用Apple Pay。

蘋果希望透過Apple Pay延伸iPhone的使用者體驗,並且改變人們的交易方式,建構一個更完整的生態體系。但iCHECKING研究指出,更令蘋果垂涎的,其實是在背後蘊藏豐厚利潤的金融市場。根據Strategy Analytics調查指出,2020年全球使用NFC的行動支付金額將超過1300億美元。

為了如此龐大的利潤,蘋果企圖用一個全新的金融交易系統來打破過往由金融體系所壟斷的局面,讓行動裝置取代傳統金融機構,成為交易流程中的主角,藉此收取部分交易手續費,這讓金融圈受到不小的衝擊,不再能獨享全部的利潤。

行動支付普及 安全、便利性為關鍵

雖然蘋果積極推動行動支付技術,但是商家以及消費者的接受度左右了這種新型態支付系統是否普及,Apple Pay如果想要成功,就必須讓商家和消費者所接受。前者的關鍵除了要降低手續費之外,也要鼓勵商家接受這種非接觸式的支付方式而更換設備。

不過,現實是目前零售商支援NFC付款的速度緩慢,但Strategy Analytics分析師Nitesh Patel仍然認為前景樂觀,因為Apple Pay的推出意味著其他手機供應商也可能跟著推出支援NFC的行動支付,尤其在Google也加入戰局支後,更帶動了整體的NFC支付產業。

除此之外,其他的組織跟著推動NFC支付,也會持續加速商家的接受度,例如萬事達卡定下目標,希望在2020年歐洲所有的萬事達卡支付據點都能夠支援NFC支付,這刺激商家更快採用非接觸式的支付設備。

而對於消費者而言,交易的便利性以及安全性是兩大關鍵因素,缺一不可。根據萬事達卡統計,2013年全球網路交易因此損失的交易額便高達1.79兆美元。因此,iCHECKING表示,蘋果行動支付的發展重點都圍繞在這兩者之上,並提出四大趨勢 - 與傳統工具兼容、輔助人類決策、生物辨識認證以及行動POS。

與傳統工具兼容

儘管對於NFC的前景樂觀,但另一位分析師David MacQueen指出,2020年在全球數億萬美元的零售商交易金額中,基於NFC技術的行動支付只會佔個位數,傳統的支付方式如現金或信用卡仍然佔據主導地位,即使在日本或韓國這些更早就推動非接觸式支付方式的國家,行動支付仍與現金和信用卡並存。

| 圖3 : 蘋果並不是要人們丟掉錢包,而是讓傳統的交易工具與行動支付兩者共存。 |

|

顯然,蘋果也認知到這樣的情況,因此他們並不是要人們丟掉錢包,也不鼓吹人們放棄傳統的交易工具如讓信用卡、晶片金融卡、支票等,而是讓這些工具共存。蘋果打的如意算盤是,就算一方持有傳統的交易工具,只要另一方持有俱備NFC功能的手機也能夠透過NFC感應,取得對方的卡片資料,完成交易。這種做法讓雙方都能享受行動支付的便利性,也有利於增加蘋果的最大公因數。

輔助人類決策

隨著巨量資料時代的到來以及手機相關技術持續發展,Gartner在去年提出認知運算(cognizant computing)的概念,也就是手機可以根據過去的行為,預測消費者的下一步動作、下一次採購或者解讀消費者的行為,甚至依照不同的情境狀況自動做出判斷。Gartner研究總監Jessica Ekholmm指出,未來將會超過70%的消費者有機會運到此技術,主要的服務供應商將會藉由認知運算更了解消費者,並激發消費者的潛在消費行為。

而蘋果的想法就如同認知運算,要讓iPhone輔助用戶進行支付決策。Apple Pay目前可以儲存多張信用卡的資料,當用戶結帳時,可以自由選擇其中一張信用卡支付,但iCHECKING指出,未來這樣的情況可能將有所改變。因為隨著iPhone越來越聰明,除了可以用來預測消費者的行為之外,也能協助消費者作出支付決策。

例如,當消費者進入某間商店,iPhone可以取得此商店的相關資料,例如與哪家發卡銀行合作,或者哪些商品有促銷優惠。同時,再依據用戶信用卡的相關資訊,如利率、最高現金回饋或最多折扣等作出排序,最後推薦用戶使用某張信用卡。這不僅讓用戶享受行動支付的便利性,也讓用戶不會因為工具太多而錯失最好的優惠資訊。

生物辨識認證

在各家行動支付平台紛紛上路,對於安全性的要求也更為嚴謹,交易安全一直是行動支付普及化的最大關鍵。然而,傳統密碼容易因側錄或重複使用而遭到竊取,並且也非專為行動裝置所設計,輸入不易。根據Synaptics研究,駭客在10分鐘內就能夠破解六位元的密碼,足以顯見傳統密碼已不再保證絕對安全。

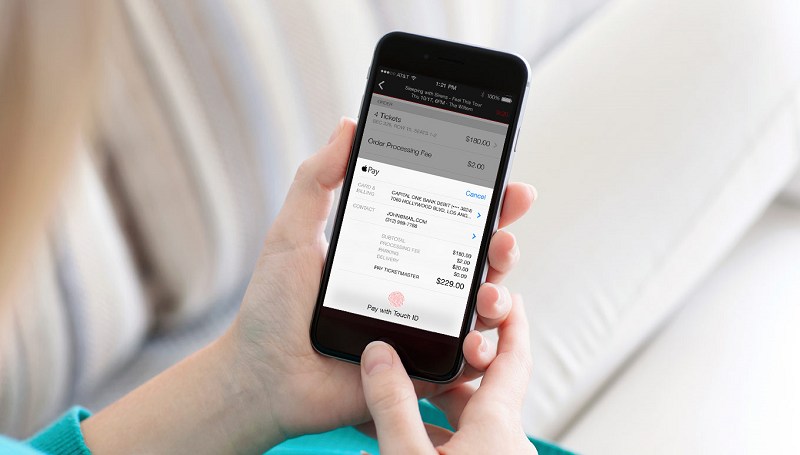

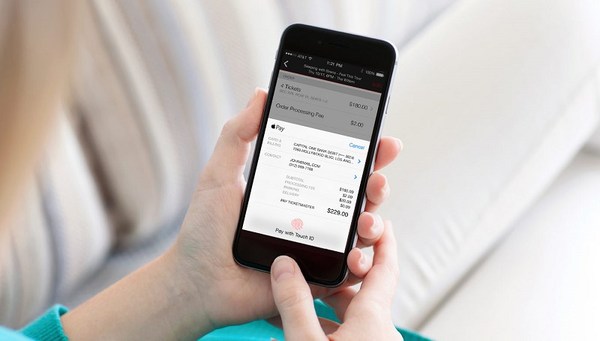

相較之下,生物辨識為個人獨特的密碼,難以仿製,不僅更為安全,使用上更為快速、便利及簡單,且使用者也不會忘記或遺失密碼。為此,蘋果也在iPhone加入TouchID指紋辨識功能,並用於Apple Pay當中,以增加交易安全性。而除了指紋辨識之外,蘋果也正在發展其他生物辨識技術,如3D數位簽名、手勢簽名、語音辨識等技術。

| 圖4 : 蘋果將TouchID指紋辨識功能用於Apple Pay當中,增加交易安全性。 |

|

行動POS

除了個人使用的交易工具外,蘋果也希望將觸角延伸到商家的金融交易工具,並且想改變目前廣泛使用的銷售點終端系統(Point of Sale;POS)。目前商家普遍使用的POS系統,通常需要條碼掃描機、收銀台以及信用卡讀卡機,使用上缺乏彈性,且操作流程繁複。

為了解決這樣的問題,蘋果希望將iPhone或iPad變成商家的銷售點終端設備,也就是行動POS。可攜帶性的行動POS,讓商家的結帳地點不只侷限於在商店內,而是隨時隨地都能為顧客結帳,尤其是在飛機、火車或夜市等特殊場合。而藉由行動POS這樣的支付系統,店家不僅少了現金的處理成本,同時也提供更便利、更人性化的服務。

iCHECKING指出,iPhone和iPad以有實現此目標的能力,因其具備NFC功能,已經可以用來感應RFID標籤上的商品資訊,並且感應顧客NFC手機的信用卡資料。不過iCHECKING也指出,蘋果目前還欠缺一個專屬訂單管理性統。

建構創新交易生態 手機成主角

在蘋果所建構的金融交易體系裡,標榜著一種Peer-to-Peer的概念,此概念讓每個行動裝置都是一個可以直接進行交易的個體,每個人都可以是付款方或收款方,用戶不需要再透過第三方或者其他裝置,而是彼此就能進行交易行為。

在此概念之下,蘋果的野心不只是行動支付,而是包含更多的交易型態,例如手機借款、手機提款、群組交易等。蘋果希望透過iPhone取代現有的交易管道,例如自動櫃員機(ATM)。儘管這些創新思維又將會再金融安全及各方面面臨質疑,引起激烈的論戰,但勢必也會為消費者帶來更便捷的金融交易體驗。

| 圖5 : 蘋果希望透過iPhone取代現有的交易管道,讓手機在金融交易生態中扮演主要角色。 |

|

不過隨著Google、三星等大廠隨後加入行動交易市場與之抗衡,尤其相較於Apple Pay封閉的系統,Google日前所推出的Android Pay以開放的平台來建立行動支付服務,不僅同時支援Android和iOS系統,也讓開發者如銀行或是電信服務業者可以在支援Google API的App服務中,嵌入Android Pay功能。

Google的用意是希望建立一個讓大家都能採用的平台,而不是直接與銀行或電信業者競爭。但另一方面Google沒有辦法像蘋果那樣,嚴格控管交易系統,也可能帶來不同的問題。而Google和蘋果令一大頭痛對手是三星,三星收購了新創公司LoopPay,並以LoopPay技術為基礎發表了Samsung Pay,可以同時支援NFC和MST(電磁安全傳輸)技術,成為另一大強勁競爭對手。

| 圖6 : 三星也在日前發表了Samsung Pay,成為另一大強勁競爭對手。 |

|

除此之外,美國一些重量級的零售商如沃爾瑪、Best Buy及Target也與行動支付開發商MCX聯合開發出的行動支付系統CurrentC。在眾多的行動支付系統中,到底消費者會選擇哪種服務,仍有待後續的觀察。