由於服務商生態系統即可供應多數必要功能,通訊服務商現在以提供具備服務品質(QoS)的連網功能為主,除此之外,乏善可陳。車用電子功能目前多經由嵌入式設備或透過網路共享方式取得,比例較一般的通訊娛樂系統(infotainment)為高。車用電子功能的流量需求通常較低,意味2G與3G仍足以因應這類服務。

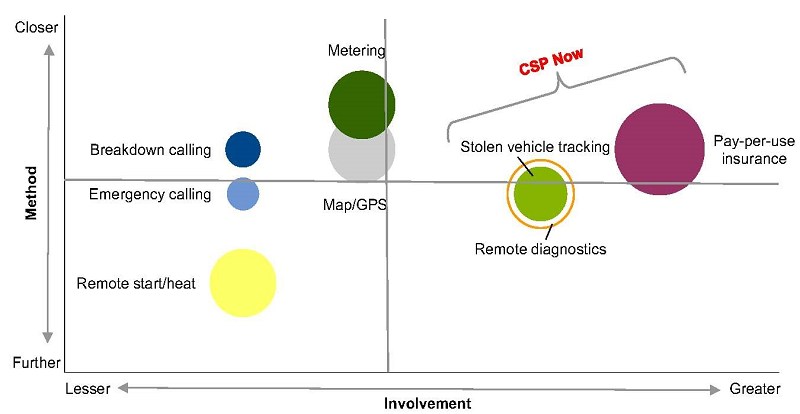

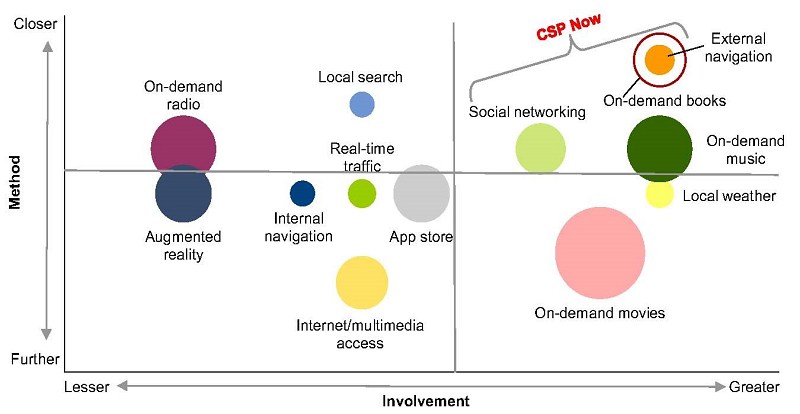

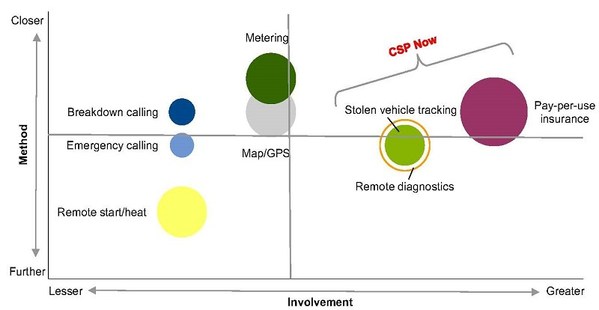

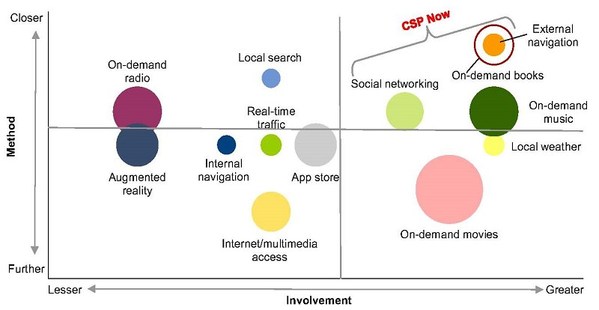

圖一與圖二的內容都是關於大型通訊服務商在連網汽車市場的商機。圖一內容顯示,目前車用電子功能多半尚未列入通訊服務商服務項目中,代表與使用者互動的服務(user-facing service)仍在協力產業的掌控之中。

| 圖一 : 通訊服務商於連網汽車市場中的車用電子商機(資料來源:Gartner) |

|

圖二則說明了,汽車的資通訊娛樂功能與通訊服務商對於家用消費者內容服務的規畫較為接近,他們因而在連網汽車和內容方面也比較有機會拓展品牌。平均來說,它們的流量需求較高(主要來自視訊與即時串流),功能項目有通訊服務商明顯參與的比例也較高。使用者需求與偏好對於隨選或即時功能來說相當重要,在訊號與協同方面也需求較高,而這方面也是LTE較為有利。

| 圖二 : 通訊服務商於連網汽車市場中的資通訊娛樂商機(資料來源:Gartner) |

|

連網汽車市場 已列入策略定位考量

起步中的連網汽車生態系統已開始討論品牌零售服務,還有平台和應用層等問題,無需通訊服務商大幅介入。此外,要在連網汽車領域朝多元化角色發展,若不採取服務全體消費者的策略是無法成功的。以下為Gartner所列出的三大戰略定位,無論通訊服務商扮演的是哪一種角色,都必須另覓發展方向並堅守該路徑。

公用服務業者:連網與收費

基於慣性,只有公用服務業者這類角色(連網、企業相關計費與部分硬體支援)仍由通訊服務商掌控。目前,所有受訪業者都能支援這一部分的連網汽車功能,但未提供詳細的企業級定價方案。

通訊服務商必須利用網路作業協助客戶(OEM代工業者與其它垂直整合企業)盡可能節省成本,而且如果他們追求的正是這種路線,就必須尋求方法來向業務合作夥伴與消費端服務供應商收取費用,透過計量式的計費方式以確保獲利。現在有很多消費者計費方案不再只是簡單的計量,而是在與裝置無關的基礎下分享既有資料桶(但仍有例外)。從這一點可明顯看出通訊服務商有意進一步掌握連網消費者相關商機,對連網汽車領域自然亦不例外。

促成者:以漫遊為主要目標

通訊服務商若想扮演促成者角色,並從終端服務整體營收中分得更高比重的金額,就必須轉型為車用電子服務商(TSP)的角色,或提供類似車用電子服務商的功能。此一路線追求的是營運優化,由通訊服務商或其合作夥伴負責服務管理、複雜的收費工作、各項功能之間的協調,並讓來自開發商或協力產業的應用程式能夠運作。

Sprint與克萊斯勒汽車(Chrysler)以及Orange-MirrorLink的合作計畫就是這類定位的實例,但不一定就是通訊服務商最終的目標。與既有的內容供應商合作,像是網路廣播電台與搜尋引擎,便可與既有的通訊服務商方案搭售(bundle)或單獨販售。除此之外,通訊服務商還可以管理並託管客戶資料,或將客戶資料提供予廣告商或其他服務商,還可能透過電信帳單直接付款(DCB)等方式,提供統一收費服務。

在最理想的狀況下,汽車製造商希望能找到單一的全球漫遊服務合作對象,以確保汽車不論被賣到何處或開到哪裡,連網汽車服務的品質都能有所保障。由汽車品牌提供全球漫遊的連網汽車功能,將使通訊服務商不再侷限於實體足跡(footprint),而能與其它地區的業者直接進行競爭。

另一個達成漫遊的可能途徑,則是透過汽車上的嵌入式多號SIM卡(multi-SIM card),只要售出並完成註冊就能啟動,無需通訊服務商介入或管理。短期來看,為了滿足大範圍漫遊的特定需求,小規模的區域合作方式可能是必要的折衷策略。目前已在這方面有所成績的通訊服務商,多數都屬於這類促成者角色。

多元化定位:多一種連網裝置

連網汽車扮演多元化的通訊服務商角色,追求的是顧客親密度,此外還可能涵蓋品牌汽車解決方案平台、以量身訂做的方式提供內容,還有特殊的定價或搭售方案、電信帳單直接付款、保險授權、企業內部應用程式研發等等。

願意在汽車裡進行內容消費的顧客,可能會在既有的通訊服務商方案下增加資料流量。這種策略是「將汽車視為連網裝置」,並認為各種市場條件與廠商定位必須在此願景成真之前演進並臻於成熟。全球各地的大型通訊服務商除經營網路外也提供服務,因此在規模和服務項目的廣度上都足以考慮採取這類定位;小型通訊服務商和不具備設施(non-facilities? based)的電信業者,多數只能從車用電子服務商的整體商機中擇一部份參與,或是擔任他們的在地漫遊合作夥伴。

市場結構挑戰供應商服務範疇的界線

連網汽車市場既有價值鏈仍具彈性空間,廠商的功能與各種定位涇渭分明的界線之間有所重疊之處。像是感測器、螢幕、作業系統與完整的車用音響主機等硬體與軟體,乃由傳統汽車零件供應商提供給汽車製造商,然而行動裝置則由駕駛與乘客自行向通訊服務商購買。

應用程式與服務可經由三種管道為汽車所採用:嵌入式、網路分享或攜帶自有產品(以行動裝置為主)。這會影響終端使用者服務的許多重要面向,例如品牌能見度、收費來源與更新週期。車用電子服務商可代替汽車製造商與連網汽車相關產業提供各式各樣的功能(單獨作業或與他人聯手)。車用電子服務商的角色與朝向促成者與多元化定位發展的大型通訊服務商會有一部分重疊。

目前,大型通訊服務商乃透過各種方式進軍市場以掌握連網汽車商機,在品牌平台下提供關鍵功能。有些業者已開始推動自有品牌的功能或平台,其他人則利用獨立汽車電子服務商的既有平台。購併已然成為市場趨勢:近期最受矚目的案例,便是2012年1月Verizon收購Hughes Telematics。

對反應迅速的服務商 技術演進有風險但報酬潛力更高

未來五年內,連網汽車商機演進過程中可能出現的幾個重點現象包括:

*LTE在各國市場之成長,且無線數據機成本降低,使高頻寬與匯流服務更為普及,並符合成本效益。

*目前多半部署於保險垂直產業的外掛模組將出現更多使用案例,無辦公室租車等消費端服務將應運而生。

*裝置擁有的趨勢(包括補助金),將視地理區域而有所差異。

*整體網路資料流量的成長(受個人雲端等因素所帶動),將加重服務商零故障管理關鍵功能的壓力,單一或分級式定價方案的極限也將受到考驗。

*現有的電池壽命、燃料使用與維修相關判斷能力必須延伸到油電混合與電動車種。

*藉由應用層的演化與標準化,大力推動相關智能與功能從嵌入式裝置(其升級速度與採用周期必然較為緩慢)轉向可攜式裝置。

*第一代車主將連網汽車轉售給第二手後,將衍生隱私、換機、自選服務項目等種種問題。

*通訊服務商將透過電信帳單直接付款,以即時且依使用次數計價的方式向消費者直接提供資通訊服務。這樣的購買選項可以利用既有的電信帳單直接付款入口網站或儲值系統。

就整體而言,在裝置補貼與資料流量的趨勢下,採取多元化策略的通訊服務商未來任務將更加艱鉅,然而促成者定位的通訊服務商可分擔風險,扮演公用事業角色的通訊服務商則將受惠於普及率攀升及裝置支出減少的趨勢。商機列表上的其它因素需要通訊服務商擴充既有功能或合作夥伴關係,但這也會帶來一些他們通常擅於協助解決的複雜問題。

結論

汽車產業匯集各種利益於一身,因此吸引各大通訊服務商的目光。下列兩大商機不但極具吸引力且前景看好:

首先,汽車製造商、保險公司與其它產業等興趣濃厚的利益相關業者正積極投入硬體成本。主管機關的關注也保證市場將會持續進展並帶來商機。

其次,在連網消費者帶動下行動內容的使用與產製不斷成長,而且消費者期望不論身在何處皆能存取資訊與內容。

以上各項因素並不保證通訊服務商一定能成功。從公用事業定位著手的通訊服務商,也就是為生態系統相關業者提供關鍵的連網功能,必須考慮市場趨勢,因為流量與使用量增加將為現有計價方案帶來壓力。應該不會有業者甘於侷限於此一功能。大型通訊服務商有心以品牌緊抓住消費端使用者:如此一來,他們將扮演促成者或多元化業者的角色,這也代表未來走的路將大不相同。這樣的策略下,業者必須確立方向並全心投入。

(本文作者Wm. L. Hahn、Thilo Koslowski為Gartner首席分析師及副總裁)