機市場規模非常龐大,遠遠超過其他資訊和消費性電子產品的市場規模,根據工研院IEK預估2008年全球手機市場將成長至12.8億支,較2007年成長12.3%,並預估2010年將突破15億支。由於手機已變成個人每天隨身攜帶之必需品,因此,將更多樣化的應用功能整合至手機平台上以刺激消費需求,已成手機產業發展之趨勢。然而,此多功能個人通訊娛樂平台的產品開發,對於原資訊和消費性電子產品造成了衝擊及威脅效應;諸如智慧型手機衝擊了PDA市場,相機手機牽制了數位相機市場,音樂/多媒體娛樂手機威脅了MP3 /MP4 Player市場,就連現在最夯的衛星導航裝置(GPS),也因GPS模組內建於手機上,而漸漸瓜分原衛星導航裝置之市場規模。而今手機相關大廠均將目標瞄準下一波的整合應用--「數位電視」。

根據市調機構BMCO針對一般消費者對於數位行動電視喜好程度調查統計資料結果得知,有高達77.74%的使用者認為手機結合數位電視是“It’s a good idea”,凸顯消費者對於此應用服務抱持著「不僅僅接受更滿懷期待」的想法,由此可預期未來藉由手機觀看電視的應用服務背後潛在隱藏著龐大的商機。雖然目前推動數位行動電視手機在技術面與市場面仍有許多困難及雜音有待解決及消除,但不論是手機業者或是相關零組件與電信系統/服務業者,仍對此市場抱持著樂觀的態度。

<資料來源:IEK/ITRI, 2008/08>

數位行動電視系統介紹

所謂的「數位行動電視系統」,係指藉由可移動裝置平台,如手機、手持式多媒體播放器、及行動電腦(Mobile PC)等接收數位電視訊號的服務。依照不同的傳輸模式,可二分為「行動寬頻網路(Mobile Broadband Network)」及「數位電視廣播(Digital TV Broadcast)」。

行動寬頻網路模式

透過行動寬頻網路觀看電視,用戶須依靠具備有行動寬頻網路通訊功能的裝置,如支援3G/3.5G或WiMAX等寬頻網路之手機或筆記型電腦,藉由行動網路連結至電視內容供應商,點選欲觀看之電視節目後,利用足夠之頻寬,點對點影像串流(Video Streaming)方式來傳輸電視節目至行動裝置上,又有人將其服務稱之為視頻點選(Video on Demand, VOD),而電信業者及節目內容供應業者再以傳輸時間或下載資料量向用戶收費。

利用行動寬頻網路的模式傳輸數位電視節目,最大優點是在於技術上的困難度不高,行動電信業者不必因此替換既有設備,而手機用戶終端原則上也不需要額外增購接收模組或硬體變更;其缺點就是行動寬頻網路的傳輸費用較高,外加上用戶需一個人佔用一個通道,當多人同時收看時,將有可能造成網路壅塞,導致播放畫面延遲之問題,進而衍生出營運成本的提高。

數位電視廣播模式

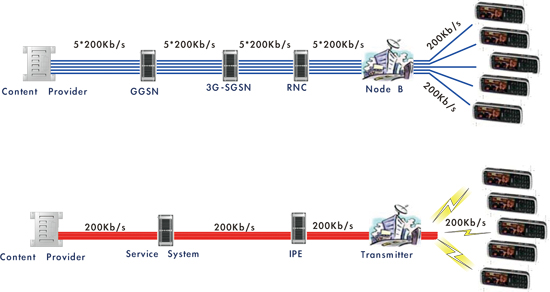

而採用數位電視廣播模式,則可解決行動寬頻網路之頻寬受限的問題,不會因用戶量的增加而造成頻寬不足之窘境,維持數位電視節目播放的品質。簡單來說,如圖二所示,假設一人利用行動寬頻網路(3G影像串流)來收看電視,需要200Kbps之頻寬,而同時有五位用戶的話,則需要占據5倍(1Mbps)的頻寬;但在相同影像品質的條件下,利用廣播之特性,數位電視廣播模式則無需加倍其頻寬,即解決頻寬不足之問題。

<資料來源:NOKIA, 2006/03>

目前全球的數位行動電視廣播標準主要分為五件:除了已商業化的DVB-H(Digital Video Broadcast- Handheld)、T/S-DMB (Terrestrial/ Satellite - Digital Multimedia Broadcast)、ISDB-T(Integrated Services Digital Broadcast- Terrestrial)三種標準之外、另外二標準分別為由美商Qualcomm一手主導的 MediaFLO 及中國廣電總局所支持的中國移動多媒體廣播(China Mobile Multimedia Broadcast, 簡稱CMMB)標準。雖然後二者尚未有正式營運的案例,僅於測試及試營運階段(CMMB標準搭中國奧運體育賽事轉播,已有部分都市開始營運),但推動此二標準的美國及中國均有人口眾多之優勢,勢必不願意支付標準授權金給予其他國家,採用自行開發之標準的可行性極大。如此,未來數位行動電視廣播標準五強鼎立之態勢將會更加明顯。

(表一) 各種Mobile TV標準之比較

Standard

Spec. |

DVB-H |

T-DMB/S-DMB |

ISDB-T |

MediaFLO |

CMMB |

Country |

Europe |

South Korea |

Japan |

USA |

China |

Frequency |

470-650 MHz

1452-1492 MHz(EU)

1670-1675MHz(US) |

170-240MHz(T-DMB),

2630-2655MHz(S-DMB) |

473-767 MHz |

716-722 MHz |

UHF/VHF bands,

S-band |

Modulation |

QPSK or 16QAM

COFDM |

DQPSK COFDM(T-DMB),

DS-CDMA(S-DMB) |

QPSK, 16QAM

64QAM

OFDM(13-seg/ch) |

QPSK, 16QAM,

OFDM |

BPSK, QPSK, 16QAM,

OFDM |

Source Coding

Video / Audio |

H.264/MPEG2

(BS) |

H.264/ MPEG 4

(BSAC) |

MPEG 2(H.264)/

MPEG2(AAC) |

H.264/MPEG(HE AAC) |

MPEG 4/H.264

BSAC |

Channel Coding |

Convolution & Reed-Solomon FEC |

Convolution & Reed-Solomon FEC |

Convolution & Reed-Solomon FEC |

Turbo Code & Reed-Solomon FEC |

LDPC & Reed-Solomon FEC |

Transport

Stream |

IP Datacast |

MPEG 2 TS |

MPEG 2 TS |

IP Datacast |

MPEG 2 TS |

Bandwidth |

5/6/7/8 MHz |

1.536 MHz(T-DMB)

25MHz(S-DMB) |

6/7/8 MHz |

6MHz |

2/8 MHz,

25MHz(for satellite) |

Power Saving |

Time Slicing |

None |

Using 1 segment Only |

Time/Frequency

Domain |

Time Slicing |

Mobility |

200 km/h |

120km/h-200km/h |

200km/h |

200km/h |

Up to 200 km/h |

Chip provider |

DiBcom |

PnP, Frontier |

Toshiba, TI |

Qualcomm |

SARFT, Siano, 北京創毅視訊 |

Handset

available |

NOKIA, Philips |

Samsung, LG |

Sanyo, NEC |

Motorola, Samsung |

Lenovo, 中興 |

<資料來源:工研院IEK & STC, 2008.01>

各標準因地域環境及政府電信政策不同的情況下,各有不同的操作頻帶及操作模式,如表一所示。觀察各數位行動電視廣播之詳細規格後,可發現除了均採用OFDM 通訊技術外(排除衛星傳送),於視訊壓縮上,也一同採用H.264 視訊壓縮規格。而於省電功能上,T-DMB與ISDB-T 直接沿用原先的地面數位廣播(Terrestrial)標準,並未如DVB-H、MediaFLO與CMMB有針對行動裝置提出最佳化的省電解決方法,相較之下功耗較高。

不讓韓國的S-DMB標準專美於前,2007年2月DVB組織公佈了的DVB-SH(Digital Video Broadcasting-Satellite service to handhelds)的標準,主力支持廠商為阿爾卡特朗訊(Alcatel-Lucent)公司,該標準除了延用原本DVB-H特性外,亦增加了S-band的頻帶來接收衛星電視訊號,如此將提升原DVB-H廣播涵蓋範圍,據DVB-SH陣營業者表示,2008年中旬將會開始在歐洲及美國地區進行試播,預計於2009年第一季將導入商業化服務。因應中國地廣及各省地域不同,CMMB標準也加入可接受衛星電視訊號之頻段。

數位行動電視市場概述

藉由行動寬頻網路模式收看電視的電子產品,只需具備有行動通訊網路及影音解碼功能即可,如3G手機或筆記型電腦等,由於涵蓋產品範圍廣泛,因此其產品之市場概況,本章節不多作討論,而將重點著重於競爭激烈的數位行動電視廣播發展現況,並描述各國目前所推動的數位行動電視廣播標準。

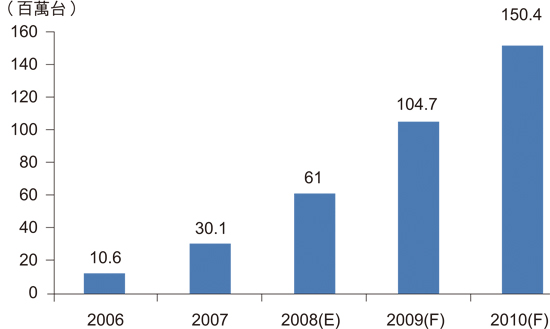

根據拓墣產業於2008年中針對具有數位行動電視廣播功能手機的評估報告中表示,具有數位行動電視廣播功能的手機目前仍處於利基市場,且集中於高單價的高階手機市場上。依圖三所示,數位行動電視廣播功能手機的普及率由2006年開始起飛,2007年仍屬商用導入期,預估2008~2010年間,在各家系統開播之下,市場才將會有顯著的成長。以下將就目前各國家/區域播放數位行動電視廣播標準進行報告:

<資料來源:拓墣產業研究所,2008/05>

日韓市場

韓國及日本為最早投入數位行動電視廣播商業化及全球最多用戶前兩名的國家。就韓國市場而言,早期,由於韓國地面數位電視廣播採用美規ATSC系統,無法利用手機或是移動平台接收數位電視,為了彌補上述的遺憾,韓國參考歐規的數位音訊廣播DAB(Digital Audio Broadcast)標準,延伸制定了DMB數位多媒體廣播標準,依應用不同可分為S-DMB和T-DMB兩種技術。前者S-DMB服務已於2005年5月在韓國境內正式上路,由韓國最大的電信業者SK Telecom 公司100%轉投資成立的TU Media營運。相較於S-DMB搶得營運先機,T-DMB也在同年12月由地面波無線電視領軍正式上路。

根據電子工程專輯的報導,南韓數位行動電視市場截至2007年4月,已有近450萬用戶使用S-DMB或T-DMB的數位行動電視服務。就S-DMB而言,初期需購置約500~800美元費用的手機裝置,之後用戶每月需再支付約13美元的月租費,截至2007年4月底,S-DMB用戶已超過120萬。另一方面,T-DMB以免費模式為訴求,主要依賴廣告為獲利基礎,因此T-DMB雖然有超過320萬名用戶但卻仍持續虧損,由於廣告數量的受限,使得每月來自廣告商的收入僅約200萬美金。

<資料來源:DMB, 2008.01>

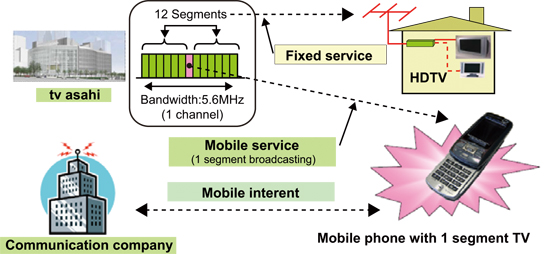

就日本市場而言,數位行動電視廣播服務於2006年4月正式展開,採用ISDB-T技術規格,初期於東京、大阪與名古屋進等行播送,至2006年12月,其訊號已涵蓋日本全境。ISDB-T數位行動電視廣播是與一般家中數位電視所接收者一併傳送,如圖五所示,將6MHz切割成13個區段,利用其中12個區段傳送家用電視固定接收之數位化節目內容,另一區段則專用於提供訊號至行動電話、車載接收器等行動裝置播放,因此日本ISDB-T地面波行動電視亦被稱為1個區段(One Seg.)行動電視服務。

因應2006年ISDB-T地面行動電視廣播開播,日本電信業者NTT DoCoMo與KDDI率先發售行動電話對應機種,同一年第四季各電信業者亦持續與Panasonic、Sanyo、NEC、Sharp等行動電話製造商合作,推出其他新機種。在考量日本消費者的使用習慣與既有產品市場規模,預估未來仍以手機為接收ISDB-T行動電視訊號最主要的終端設備。根據2007年ITIS的產業分析報告中指出,目前日本是全球最多數位行動電視用戶的國家,預估2010年日本可收看ISDB-T的手機市場銷售量預計將突破2,482萬台,將有機會佔日本整體手機市場的30%,而車載終端機銷售量亦可超越454萬台。

<資料來源:tv asahi, 2005.09>

歐洲市場

繼歐盟成功地將統一歐洲的GSM/WCDMA手機標準推向全球之後,可預期地,歐盟勢必有意將推動統一的數位行動電視標準視為重要目標。但由於歐洲各國所推動之標準眾多並已開始進行商業化,若強硬推動單一數位行動電視標準將容易引發更多的爭議,其整合困難度實比各地區艱辛;現今,已有眾多電信營運商反對歐盟僅採納由NOKIA所推動DVB-H作為歐規數位行動電視的標準,並建議歐盟應以市場機制決定支持的標準。雖然目前歐盟國家中已有17個會員國有進行DVB-H試播,但正式進行商業化服務的國家僅只有芬蘭及義大利。

由於歐洲的數位音訊廣播標準DAB服務覆蓋率相當高,再加上T-DMB技術為DAB標準的延伸,在廣播頻帶及發射台可共用之條件下,許多歐洲國家已開始實施試播或準備採用T-DMB標準來收看數位電視,如英國(除T-DMB標準外,英國早於2004開始DAB-IP商用化)、德國、法國、葡萄牙和瑞典等歐盟成員國。而MediaFLO標準也積極搶進歐洲市場,但因相較其他標準晚進入歐洲,目前僅有一兩國家進行測試。如表二所示。

根據市調公司Frost & Sullivan的研究報告中所提到2007年歐洲行動電視市場獲取利益為1.92百萬美元,隨著基礎建設建置及標準明訂,預估2014年將增長至32.73億美元。再者,歐洲各國政府均希望趕在2008年歐洲足球國家盃之前,推動普及全歐的行動電視網路。未來歐盟是否有權力統一歐洲的數位行動電視標準,將是後續觀察的重點。

(表二) 歐洲各地已陸續進入商業運作時間表

國家 |

DVB-H |

T-DMB |

MediaFLO |

ISDB-T |

比利時 |

DEMO |

- |

- |

- |

捷克 |

DEMO |

- |

- |

- |

丹麥 |

DEMO |

- |

- |

- |

芬蘭 |

2006/12 |

- |

- |

- |

法國 |

2007 |

DEMO |

- |

- |

德國 |

DEMO |

2006/06 |

- |

- |

義大利 |

2006/06 |

DEMO |

- |

- |

荷蘭 |

DEMO |

DEMO |

- |

- |

波蘭 |

DEMO |

- |

- |

- |

葡萄牙 |

DEMO |

DEMO |

- |

- |

俄羅斯 |

DEMO |

- |

- |

- |

西班牙 |

2007 |

DEMO |

DEMO |

- |

瑞典 |

DEMO |

DEMO |

- |

- |

瑞士 |

DEMO |

- |

- |

- |

英國 |

DEMO |

2006/08 |

DEMO |

- |

挪威 |

DEMO |

DEMO |

- |

- |

烏克蘭 |

DEMO |

- |

- |

- |

<資料來源:工研院IEK & STC, 2007.07>

美洲市場

就全美洲市場而言,積極投入數位行動電視廣播的國家分別為加拿大、墨西哥、巴西及美國四國。加拿大及墨西哥主要採用T-DMB標準,而巴西正規劃使用ISDB-T來成為商業化數位電視廣播的標準。

以美國市場來說,美國第二大行動電話營運商Verizon Wireless,於2007年3月1日採用MediaFLO數位行動電視技術系統標準,應用於新一代Vcast Mobile TV服務。此外美國電信龍頭業者AT&T公司也積極於2007下半年跟進採用MediaFLO系統,並推出其相關的手機電視服務。而最早推動DVB-H 廣播商業化服務的Crown Castle International分公司Modeo因經營不善,於2007年中將自FCC拍賣中取得L-band(1670到1675MHz)中5MHz頻譜的使用權,以每年1,300萬美元的金額,轉讓給Telcom Ventures及Columbia Capital兩家創投公司,轉讓期間由2007年至2013年為止。由於Modeo在這場戰役的敗北,將有可能促使DVB-H服務撤離美國市場,對於DVB-H標準來說將是嚴重的一擊。雖然目前仍剩下Aloha Partners旗下的Hiwire在為DVB-H孤軍奮戰,但也難與有Verizon及AT&T所支持的MediaFLO相庭抗衡。

根據Parks Associates的研究報告指出,美國人利用手機觀看電視節目的人數從2006年初時的250萬人,增加至620萬人,預估至2010年美國行動電視用戶將達1,500萬人,更高達16億美元的市場。

中國市場

近年來,中國強化自主知識產權的理念,積極制訂各項技術的標準及規範,而數位行動電視廣播標準也列入其中。為2008北京奧運轉播事宜,中國奧組委已向國際奧會承諾,於奧運期間開播數位電視與行動電視,也因如此,藉由手機隨時隨地的收看奧運賽事的標準,格外受到中國政府的關注。因中國手機市場非常龐大,去年已有多種行動電視行業標準的成立,且積極地參與國標的競爭,其分別有凌訊科技的DMB-TH、北京新岸線的TMMB、華為的CMB、中國標準化協會的CDMB以及泰美科技提交的CMMB標準。而為提前於奧運前推出國標,於去年11月,由國標管理委員會聯合原信息產業部、科技部、國家發改委和廣電總局的代表共同組評審組,針對行動電視行業標準進行審議。

由於CMMB標準憑藉廣電總局的特殊地位(掌握電視節目廣播權利),擔心因參與冗長的國標審查,而導致北京奧運無法如期進行賽事轉撥的窘境,所以在國標審查期間就申請退出,先行投入基地台建置及商業規劃。也因CMMB標準的退出,使得國標委員會最後公布TMMB成為中國行動電視標準。據工研院針對大陸市場的分析,雖TMMB獲選為國標,但因無法於奧運期間開播,且CMMB早已開始投入晶片量產及城市佈建,無論於產業鏈的發展規模及技術成熟度上都已遠遠落後CMMB標準,可以推估中國政府未來改支持CMMB成為中國手機電視國標將是指日可待。

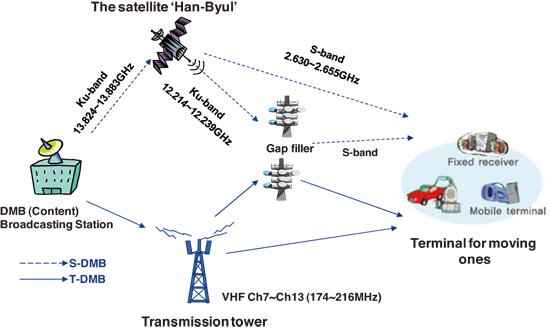

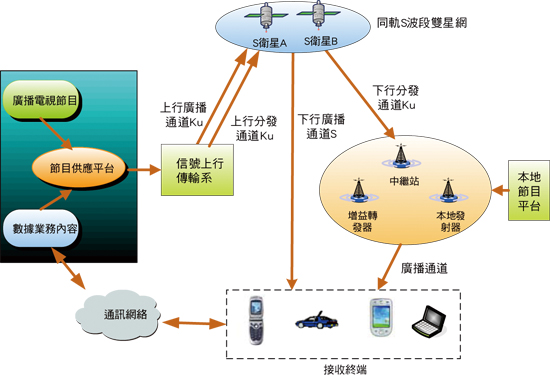

根據廣電總局的規劃,將在2008年發射廣播衛星,並與CMMB地面廣播標準相結合,將其數位行動電視廣播的範圍覆蓋整個中國,進而實現「天地一體、星網結合、統一標準、全國漫遊」的口號,如圖六所示。廣電總局已經於2007年10月份,在北京、青島、瀋陽、上海、秦皇島、天津6個奧運城市,以及深圳和廣州共8個城市開通了CMMB發射站。經2008年7月27日廣電總局的公布,CMMB已完成37個城市地面覆蓋網路,實現奧運期間可使用手機觀看數位電視的承諾,預計年底將覆蓋至300個城市。據廣電總局的規劃,自2008年奧運開幕至年底,中國37個城市裡消費者都可藉由手持式商品免費收看數位電視。從2009年起,CMMB將轉入商業運營,收費模式將採用包月制度,大約每月20人民幣左右的費用。?

<資料來源:中國移動多媒體廣播, 2008.01>

率先開發CMMB晶片供應商北京創毅視訊已與數家系統廠合作,其中包括聯想、中興、華旗資訊、UT斯達康,以及Nokia、Motorola等國際大廠,終端應用產品類型包括手機、MP4、PMP、SD卡接收器等。而其所開發的IF101晶片,也已於年初正式進入量產。根據拓墣產研針對「中國電視手機市場發展現況與趨勢分析」報告指出,預計2008年因中國奧運題材,將炒熱行動電視話題及使用戶數,相較2007年成長4.6倍;並預估2010年中國行動電視手機使用戶數將達到3500萬支。

<資料來源:拓墣產研, 工研院整理, 2008.08>

台灣市場

台灣將數位行動電視廣播系統視為近幾年重要施政方向,並由國家通訊傳播委員會(NCC)在2006年10月時發出五張試播執照,選出北區中視、公視、台視三家;南區中華聯網、動視科技二家業者進行數位行動電視廣播試播作業(表三)。各家試播期一年,最後透過試播結果決定正式發照對象。若依照國內地面廣播採用DVB-T標準態勢來看,最終延續採用DVB組織的DVB-H標準機率較高。

(表三) 台灣行動電視試播團隊

區域 |

頻道 |

團隊成員 |

採用技術 |

終端裝置 |

北區 |

602M~608MHz |

公視、中華電信、遠傳電信、台灣大哥大、訊連科技、華視 |

DVB-H |

三星、集嘉 |

596M~602MHz |

中視、諾基亞、訊連科技、中華電信、遠傳電信、台灣大哥大、威寶電信、大愛電視、東森、中天、時報資訊 |

DVB-H |

諾基亞 |

704M~710MHz |

高通、中嘉網路、台視、亞太行動、威寶電信 |

MediaFLO |

集嘉 |

南區 |

602M~608MHz |

中華聯網、民視、東森、遠傳電信、圓剛科技、訊連科技、Innoxius |

DVB-H |

諾基亞、集嘉 |

596M~602MHz |

動視、諾基亞、東森、威寶電信、訊連科技、遠傳電信 |

DVB-H |

諾基亞 |

然而,儘管各團隊紛紛積極卡位搶占先機,不過NCC對於發照形式與數量態度仍不明確,讓不少業者非常茫然。原NCC規畫試播期限一年,不過因各團隊準備時間不一,原先在2007年以前結束的試播確定延期,以中視團隊為例,將延長試播期間至2008年6月,預計正式發照時間最快也會在2008年中旬以後。

其它地區

除上述區域及國家外,澳洲、香港、印尼、新加坡、馬來西亞、南非及中東地區的杜拜與卡達等皆早已開始或正規劃試播DVB-H,而印度目前則是採用DVB-H及T-DMB二標準進行試播。總結以廠商及國家支持度來看,DVB-H 獲得最大的支持。美國的MediaFLO、日本的ISDB-T 及南韓的DMB 都由單一國家所推動,雖然可能商業化較早,但缺乏國際支持,未來發展成國際通用的數位行動電視廣播標準仍有變數。根據IEK針對不同數位行動電視廣播標準的預估(不含中國CMMB標準),擁有歐盟及手機市占率超過30%以上的NOKIA大廠支持的DVB-H仍是最具成長潛力。

<資料來源:工研院IEK, 2007.07>

數位行動電視發展上面臨的挑戰

數位行動電視服務早於2004年已開始推入商業化,為何至今可進行商業化服務的國家卻寥寥無幾,究竟誰阻礙數位行動電視的發展?以下將從法規面、市場面及技術面三方面進行討論:

法規面:各國頻譜及標準選定不一

在各國恃其各自標準與頻段之下,不同國家/區域的數位行動電視廣播標準則會有不同的頻譜規劃,如歐規的DVB-H採用UHF頻段,每個通道的頻寬為8MHz;而韓國T-DMB則採用VHF III的頻段,每通道頻寬為1.536MHz,其二標準不論於頻段或通道頻寬均不相同,將造成不同標準下的行動裝置及發送設備(Transmitter)無法相互共通之窘境。然而各標準的背後都包含著各國政府對自有標準所投入時間、金錢與心力,且今日各標準發展已至一定程度,並已有成功商業化案例,甚至還欲將其制訂的標準推廣至其他國家或地區,對於未來推動全球單一數位行動電視廣播標準更加艱辛。而尚未制定標準的國家,也勢必面臨標準選邊站的問題;至於終端產品製造業者也面臨必須嚴謹選定標準的問題,以避免未來產品投入開發後,卻因標準變動而有所更改。

目前各國政府回收類比電視頻段仍在持續進行中,因此在地面數位電視廣播尚未普及前,藉由手機觀看行動電視的普及化時程也會跟著受到牽連,主要原因是部分行動電視廣播標準是須跟著地面數位電視廣播一併發送,係指DVB-H及ISDB-T兩種標準。而MediaFLO及CMMB則因與地面電視廣播不同的平台,需要另外架設發送器,此將耗費更多之佈建時間及經費。反觀韓國所提出的T-DMB標準利用早已成熟的DAB數位廣播頻帶來傳送數位電視訊號,由於T-DMB與DAB發射台可以共構及頻譜執照申請困難遠低於數位電視之下,相較之下,較容易進入商業化。依法規面來看,在『多標準』、『類比電視頻道尚未完全回收』及『基礎發射台尚未完成前』等因素之下,將有礙於數位電視廣播的快速發展。

市場面:電信與廣播業者的營運

各國電信業者近幾年來積極推動3G/3.5G的行動寬頻服務,甚至往後一二年內所推動的3.75G(HSUPA)或WiMAX服務,皆希望藉由行動網路頻寬的提升來增加新的網路應用及服務,例如可利用行動網路平台收看電影節目等,然而對於透過廣播方式來接收數位電視服務的功能,許多電信業者則不太熱衷,主要原因為電信業者還需要再提升廣播設備及韌體。再者,向用戶所收取的數位行動電視廣播月租費,仍須與節目提供者及廣播業者拆帳,對於營收上幫助比較有限。現今,擁有數位行動電視廣播功能的手機,於價位上仍屬於高單價的多功能高階手機,手機平均單價比沒有數位行動電視廣播的手機貴100~300美金。在用戶需要花費較高金額購買手機且每月仍須繳納月租費(如表四)情況下,是否能有高用戶數,後續也將值得觀察。

節目內容的差異性是數位行動電視廣播是最為令人詬病的地方。消費者願意花錢收看行動電視,但業者卻無專門為手機開闢的節目內容,而其與線上電視、有線電視或無線電視所提供的差?化何在?這是現在用戶最感到困擾之處。因此,電信業者及內容供應者必須?展節目內容?源並加強互動服務,以提供客製化並建立差?性,如此一來才能吸引多元消費族群,藉以提升用戶數以及參與此服務的意願。

(表四) 已商業化之服務業者收費機制

服務業者 |

服務月費 |

國家 |

AT&T |

9.99美元 |

美國 |

Verizon Wireless |

13.0~15.0美元 |

美國 |

Sprint Nextel |

7.95~9.99美元 |

美國 |

Alltel |

9.99美元 |

美國 |

Virgin Mobile |

5英鎊(約9.4美元) |

英國 |

O2 |

17美元 |

英國 |

TU Media |

13,000韓元(約13美元) |

韓國 |

Debitel |

9.95歐元(約12.6美元) |

德國 |

3 Italia |

29歐元(約36.9美元) |

義大利 |

Digita |

4.9歐元(約6.2美元) |

芬蘭 |

Abertis Telecom |

10歐元(約12.6美元) |

西班牙 |

SFR |

20美金 |

法國 |

<資料來源:工研院IEK, 拓墣產研,2008.05>

技術面

要在行動裝置上實現數位電視收看的功能,除了需具備影音解碼的晶片外,還需數位行動電視廣播晶片組,包含一顆調諧器(Tuner)晶片和一顆解調變器(Demodulator)晶片。基於低功耗及低成本的需求,調諧器與解調變器電路勢必將整合變成一個單晶片。單晶片整合技術除了SoC(System on Chip)技術外,另一種可能為藉由後段封測整合的SiP(System in Package)解決方案;其中,SoC 技術採用更先進的製程(小於0.13um)實現,可降低功耗及晶片面積,並達成低BOM 的整體解決方案,增加產品競爭力,但卻會增加晶片設計上的困難性。

配置於行動裝置的接收應用,在晶片設計上需要考量移動中產生的快速變化及都卜勒效應,如何有效抑制進而增加接收器的靈敏度(Sensitivity)及C/N值將是決定晶片設計性能優劣的重點。部分數位行動電視廣播標準操作於UHF及L-band頻段,則還需考慮GSM 900MHz /1800MHz鄰近頻段而產生的外頻(Outband)干擾。除此之外,考慮到數位行動電視廣播接收器的寬頻段以及行動裝置天線的長度限制,於天線設計也極具挑戰性。

目前大多數位行動電視廣播標準的形態已明確訂定,IC設計業者如果僅販賣支援單一標準的接收晶片,在市場上將漸漸失去競爭力,唯有推出整合性接收器才符合市場需求,由於設計上比起單一標準來的困難很多,目前能提供其解決方案的廠商,仍以大型晶片設計公司或專門設計數位廣播晶片的新創公司為主。如TI、NXP及Siano都有提出多標準的單晶片。就技術面而言,如何於單一晶片中支援多標準規範、提升晶片的效能、縮小晶片的體積、降低晶片的功耗及成本,將是各家晶片設計業者所積極投入的目標。

工研院晶片中心開發計劃

自2006年初,工研院晶片中心投入DVB-H標準之RF IC開發計畫,遵循ESTI-MBRAI(The European Telecommunications Standards Institute- Mobile and portable DVB-T/H Radio Access Interface)規範要求,於架構上採用直接降頻架構(direct-down conversion),如圖九所示,此架構將可有效同時兼顧低功耗、低成本之要求,但須解決直流偏移(DC offset)、及閃爍雜訊(flicker noise)的問題;再者,降低操作電壓(1.2V),除可有效降低功率消耗,且允許射頻諧調器晶片與基頻解調晶片共同整合在奈米級CMOS製程下,達成系統單晶片的最終目標,提供更具市場競爭力之解決方案。

| 《圖九 Dual-Band Tuner Block Diagram》 |

|

<資料來源: 工研院STC, 2007.01>

(表五) DVB-H RF IC比較表

DVB-H RF IC Benchmark |

Reference |

Technology |

Operation

Band |

Die Size

(mm2) |

Power

@ Vdd |

NF

(dB) |

IIP3

(dBm) |

IIP2

(dBm) |

Phase

Noise |

Freescale

(MC44CD02) |

0.35um

SiGe |

UHF |

11.5

(3.4×3.4) |

240mW

@2.7V |

8.5 |

+8.5 |

+35 |

0.8o |

Microtune

(MT2260 ) |

0.35um

SiGe |

UHF

L-Band |

12.3

(3.5×3.5) |

340mW

@2.8V |

3.6 |

+4 |

+27 |

0.5o |

Broadcom

(ATS7000) |

0.18um

CMOS |

UHF

L-Band |

9.7

(3.1×3.1) |

295mW

@2.775V |

3.5 |

-0.5 |

+30 |

0.5o |

Samsung

(S5M8600 ) |

0.18um

CMOS |

UHF

L-Band |

7.8

(2.8×2.8) |

190mW

@2.7V |

4.5 |

-5 |

+40 |

0.5o |

Broadcom

(2007.09) |

65nm

CMOS |

VHF/UHF

L-Band |

7

(2.8×2.5) |

140mW

@1.2/2.5V |

3-4.8 |

-3 |

+30 |

0.5o |

Sharp

(-) |

0.5um

SiGe |

UHF |

16

(4×4) |

184mW

@2.8V |

4.6 |

-6.8 |

- |

- |

STC

(TA5A468BT1) |

0.13um

CMOS |

UHF

L-Band |

7.2

(2.4×3) |

114mW

@1.2V |

3.7-4.3 |

+5 |

+35 |

0.5o |

<資料來源: 工研院STC, 2008.01>

由於低操作電壓並不利於射頻諧調器之設計,如何有效利用系統規劃及特殊電路設計技巧解決低電壓限制所造成線性度不佳等問題,並達到MBRAI規範要求,進而與國際晶片大廠相競爭,如表五所示,將是本技術之重點價值。

結語

以一年十億支以上的手機銷售量來說,數位行動電視廣播服務的未來將令人期待;但由於其終端產品應用主要訴求龐大的手機市場,勢必將牽涉到電信付費機制與內容的供應等問題,在整個營運模式尚未明確底定之前,各國政府及電信業者的支持態度將是此技術未來發展之關;2008年上半年全球壟罩在石油居高不下及通膨之危機,各國電信及廣播業者是否願增加資本支出,投入建制數位行動電視廣播系統,也需後續觀察。

其實數位行動電視廣播不僅僅止於提供用戶觀看電視的用途,更可適時與3G平台做結合,如此,將可進一步解決單向傳送之廣播服務,可能功能過於陽春的問題;且因結合行動網路,可增添許多新興的應用功能,例如:可隨選付費的方式收看喜愛的電影與音樂欣賞、網路購物、或金融理財等服務,亦或是更進階地在線上做互動教學與進行視訊會議等加值性服務,若朝此方向發展,對於各國政府推動數位化內容將會有很大的幫助。

雖然數位行動電視廣播目前仍面臨到包括技術標準眾多且不確定、缺乏具有吸引力的節目內容、建置成本高及服務價格及手機價格昂貴等多項因素。但其服務市場仍具有龐大的商機,目前唯有待整體數位行動電視產業建設逐漸完成後,才會有明顯及驚人的成長。

--作者李桂華為工研院系統晶片科技中心/企劃與推廣組/市場與業務部專案副理—