自1997年發生東南亞經濟風暴以來,全球經濟情勢受此影響,致使經濟成長趨緩,投資減少;在經過兩年的努力,亞洲經濟明顯轉強情況下,已使全球的經濟前景轉趨樂觀,因此,國際貨幣基金(IMF)指出,1999年全球經濟成長率為2.8%,較前一年的1.6%成長。

近年,電子產品日新月異,用途越加廣泛,如3C(電腦、通訊、消費性電子)整合趨勢產品、高畫質電視(HDTV)、液晶顯示器(LCD)電視、多媒體音效、視訊產品、高速網路界面卡及各種IC卡陸續上市,還有個人電腦及筆記型電腦,隨CPU等級不斷提昇而成長快速,其周邊設備亦持續成長等,再有熱鬧滾滾的通訊產品,如大哥大手機,呼叫器等的推陳出新,造就了各種電子產品市場的持續成長。

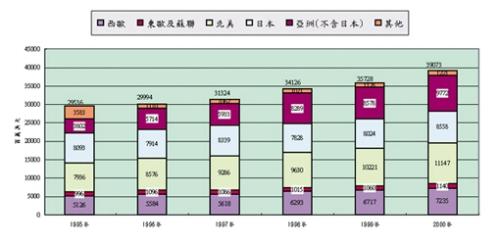

隨著全球景氣穩定走勢,加上電子技術發展日積月累所帶來的助力,以及來自使用者需求所帶來之推力,整體而言,近幾年來全球電子工業有不錯的表現,也使提供電子元件支撐及連接線路的印刷電路板業呈現穩定的成長。1995-2000年世界印刷電路板的複合成長率為6.8%,1999年全球產值達357億美元,估計2000年將成長至390億美元,如(圖一)所示。

台灣電路板市場現況

廠商分析

台灣印刷電路板工業發展至今已有30多年歷史,在上下游及相關產業緊密配合下,整體產業的發展甚為快速,是國內第二大電子零組件產業,粗估1999年的從業人員已達到3萬8千人,員工規模在100人以下者約佔60%左右,其中外勞總人數約佔有10%近3800人左右。就廠商規模而言,根據調查顯示,目前台灣生產印刷電路板全製程的製造商應達170家之譜,其中幾乎是專業性全製程電路板廠(Job Shop)。在該等製造商中,以現行中小企業之定義(實收資本額不超過6,000萬元以上),屬中小企業規模者仍佔過半(約60%);不過,與其他電子零組件業相比,屬於「大企業」參與的比例卻顯然較多,這主要是印刷電路板的生產製程繁多,開工初期即需投注相當資金在這些相關設備上。

至於在廠商區域分佈方面,有九成集中在北部地區,其中以包括蘆竹、中壢、大園等大桃園地區為最(集中度達46.5%),其次以新莊、樹林、三重等地為主的台北地區居次(41.4%)。此外,以印刷電路板廠為核心的相關周邊支援廠商及各類供應商等數百家,亦齊聚在桃園、中壢、台北一帶,以就近服務其客戶。而如此以高集中度在長約60~70公里集結電路板及相關業者之情景,在其他競爭對手國當中可謂相當罕見。如(圖二)所示。

產業關鍵成功因素(KSF)

今日,台灣電路板業之所以能揚名於國際,一躍成為全球第三大生產國,剖析台灣電路板工業之所以成功的原因,有優秀人才充沛、價格具競爭力、周邊產業配合良好與下游資訊子工業發達等主要關鍵因素。

優秀人才充沛

與世界各主要電路板生產國比較,台灣擁有豐沛價廉的高素質人力資源。早期台灣電路板業只需具備資金、人才即可迅速投入市場,而當時不少外商與大廠的老手們在創業企圖心的驅使下,籌足資金後,在桃園、中壢一帶也再行投入自創的電路板廠,因此如雨後春筍般的廠商擴充極為快速;這些不斷擴散而出的經驗老手,不僅使技術/人才得以累積與傳承,更為台灣電路板業紮下深厚的基礎,也培養出眾多優秀的專業人才。

原物料即時供應與價格具競爭力

由於電路板的產業聚落集中,地理位置相當;因此包括上游基材板及周邊的供應商,多能配合電路板廠商的生產需要達到隨訂隨到的即時供應服務。由於台灣電路板的出貨規模相當大,因此所需的板材、化學品等耗材,在達到規模經濟後反映在價格上,自是比其他競爭對手國來得便宜,而這也是國產電路板能較美、日等其他地區便宜30%以上的優勢所在。

周邊產業配合良好

台灣電路板相關產業,不管是全製程專業廠或是相關的代工廠、基材業、周邊設備供應商、耗材供應商及下游組裝客戶等,約數百家廠商大都集中在台北、桃園與中壢這方圓60~70公里一帶。其所形成的產業聚落,健全且完整的周邊支援產業,在講究交貨時效的電路板業,無疑是一項極具競爭優勢的條件。

下游資訊電子工業的推波助瀾

台灣資訊電子工業的蓬勃發展,除了帶給身為系統基礎零件的電路板絕佳的市場空間外,亦因「電腦王國」的聲譽,使得台灣在國際間較易樹立「電腦用電路板」生產重鎮等專業形象。此外,資訊產品汰舊換新的速度快,須不斷朝更高精密度、高附加價值的產品走勢邁進,因而促使台灣電路板業者需隨時配合系統產品的新規格,作產品技術升級的努力。而就因資訊電子工業提供如此良好的產業升級機會,更因台灣電路板業者能掌握此機,在製程技術上不惜投資持續改善,使產品技術層次更加提昇,這應是台灣電路板能擁有今日國際地位的主要關鍵成功因素。

市場現況

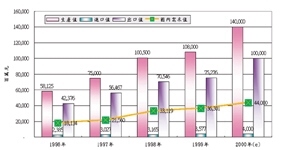

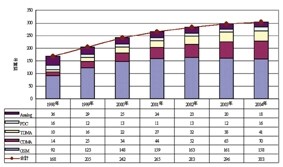

對電路板業界來說,1999年是充滿變數與轉型的關鍵年,從1996~1998年電路板業連續三年快速成長,產值由台幣581億成長到1005億,平均30%以上的漲幅。但1999年的電路板產業卻面臨產能過剩,價格競爭及生產線利用率不足,造成廠商獲利下滑的情境,產值只有稍許成長7.4%到1080億元台幣,在國際電路板業產值佔有率約9.6%而穩居世界第三位。展望2000年,在全球經濟景氣復甦、國外資訊大廠擴大對台零組件採購及擺脫Y2K效應下,加上通訊板大幅成長及日本訂單流入預估可有30%達1400億元的高度成長率。如(圖三)所示。

進/出口統計分析

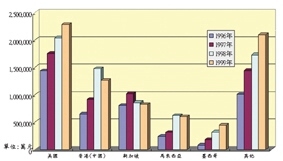

台灣印刷電路板係以出口為導向的生產型態,主要訂單來自國外,近年由於台灣在國際間所樹立印刷電路板生產大國的形象已見成效,加上品質、價格、交期等方面所具備的競爭力,促使國際一些知名電腦大廠紛紛來台下單,造成出口市場的持續熱絡。1999年台灣印刷電路板出口總值達752.7億元台幣,較前一年微幅成長6.7%,如(表一)所示。其中仍以多層板的表現最為突出,出口金額高達366.8億元,約佔了總出口值的一半(48.7%);軟板則因筆記型電腦內需增強所以出口減緩,1999年約有22億元的出口值,較1998年衰退4%;單面板的製造商跟隨原有客戶外移,所以規模有逐年減少的傾向,1999年也衰退3.5%。在出口市場上美國、香港及新加坡仍是台灣1999年所有電路板的最大出口市場,此三大地區的佔有率為58.2%,如(圖四)所示;電路板以出口為導向的生產型態下,留意出口市場的變化是相當重要。

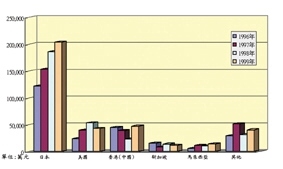

在進口方面,由於台灣在單面、雙面與多層板等產品上幾乎可供應自給,此外業者多年來投注在高密度多層板的開發及單面板自動化的效益逐漸顯現下,大部份板子的進口值皆呈現遞減的現象。然而,近年來因台灣資訊電子產品市場的活絡,使得對較為特殊板子(如Rigid/Flex板、功能性控制板、TAB、電子構裝用載板)的需求甚殷,而這些板子需仰賴進口的情況亦隨之成長。1999年台灣印刷電路板進口規模達35.7億元,較前一年成長13%,其中軟板由於多家廠商的加入使供應加強所以進口的金額減少約7.1%。

就進口來源而論,日本、美國、香港、新加坡、馬來西亞是近幾年來台灣所有印刷電路板前五大進口地區,如(圖五)所示;1999年前五大進口地區之集中度高達88.8%,其中由日本進口的電路板即囊括56.8%。至於在進口電路板中的其他類板子高佔86.3%的比例,甚為突出,據調查這類板子應包括不少上述所提之特殊板子。至於由香港進口的雙面及多層板,屬台灣電路板業者在大陸設廠而經由香港轉口回銷台灣的部份,即佔了相當比例。至於在單面板的進口上,由於排名前十大的使用者,屬日系廠商者不在少數,故其在單面板的採買上多傾向日系產品。

電路板產業觀察

流血競爭的價格戰

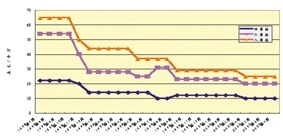

最近兩年電路板業大幅擴充產能,造成供需失衡,尤其以多層板的供應上,供給大於需求的情形籠罩在整個業界,產品售價自1998年第四季開始下跌。加上中低階的資訊產品快速轉往大陸生產,而利潤高的利基產品如Rambus載板及HDI板尚未成為主流,低階BGA載板價格下跌嚴重,高階IC載板又銜接不上來,因此新產品無法有效發揮替代效果,使國內電路板業在產品組合轉換上出現空窗期;在粥少僧多情況下,為了爭取有限的訂單,除了價格競爭別無他法。

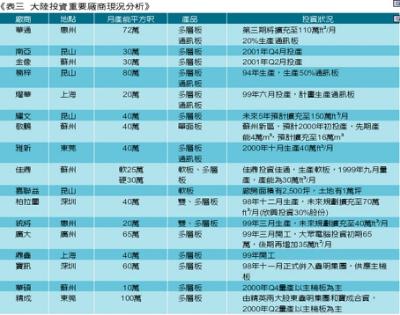

到了2000年上半年由於上游材料玻纖缺貨使銅箔基板價格上漲,加上多層板代工價格趨近成本邊緣,在兩相壓縮下已無調降空間,因此整體價格下跌將趨緩,對電路板業者而言將可維持穩定利潤,如(圖六)所示;所以現在國內電路板大廠除了以國外市場為重心外,中、小廠今年也不斷加大海外市場比重。另外,國內各大廠加速進行市場區隔,希望能為價格競爭解套。

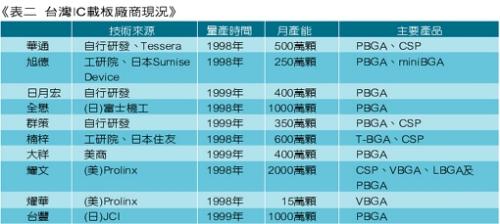

逐漸加溫的IC載板投資

目前PBGA載板全球月需求量為1.5億顆,2000年並有40%~50%的成長;由於技術門檻高,目前在使用及生產上仍以日系廠商為主。1998下半年由日、韓廠商發起的BGA載板價格戰,造成利潤空間的減縮,也減緩台灣相關廠商的投資風潮。在1998年底為止宣稱投入IC載板的生產廠商家數約有將近20家,時至2000年實際設廠並生產的廠家已僅存10多家公司左右,如(表二)所示。但因目前台灣如華通、全懋、耀文、群策等公司積極投入,在良率及效能穩定性逐漸提升後,未來成長空間將相當看好。其中專業載板生產廠商有旭德、日月宏、全懋及大祥,其餘皆屬電路板生產廠商的延伸,包括有華通、南亞、楠電、群策、耀文、耀華、台豐、頎基及力太等。

綜觀國內IC載板廠商,自1999年開始許多廠商皆已訂單量產,就品質及良率而言,雖還不如國際水準,但國內封裝大廠對國內載板材料的信心正逐步建立。國內廠商對IC載板的投入策略,除了應力求品質、生產的突破外,在行銷上應更具彈性來分散風險,且未來往高階IC載板發展的規劃及生產是各家競爭的關鍵。

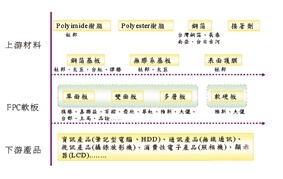

飛躍成長的軟板市場

1999年台灣軟板的產值約75億元,較前一年成長25%。由於資訊及可攜式電子產品持續成長的利基下,使軟性電路板業者連帶受惠,整體需求量將比往年提高2.5成,2000年市場並將有新台幣90億元的規模,如(圖七)所示。因看好台灣筆記型電腦的發展及著眼未來LCD產業的需求,這一兩年來軟板快速的成長,廠商自1997的10餘家激增至1999年的26家,包括旗勝、百稼、嘉聯益、齊欣、雅新、華虹、大儷、台郡、易鼎、儷耀、上高等公司;帶動軟板上游基材原料供應商的加入戰局有台虹、律勝、杜邦-太巨等,而上下游版圖的漸趨擴展,促使軟板產業正朝向更完整的產業架構迅速推進,如(圖八)所示。