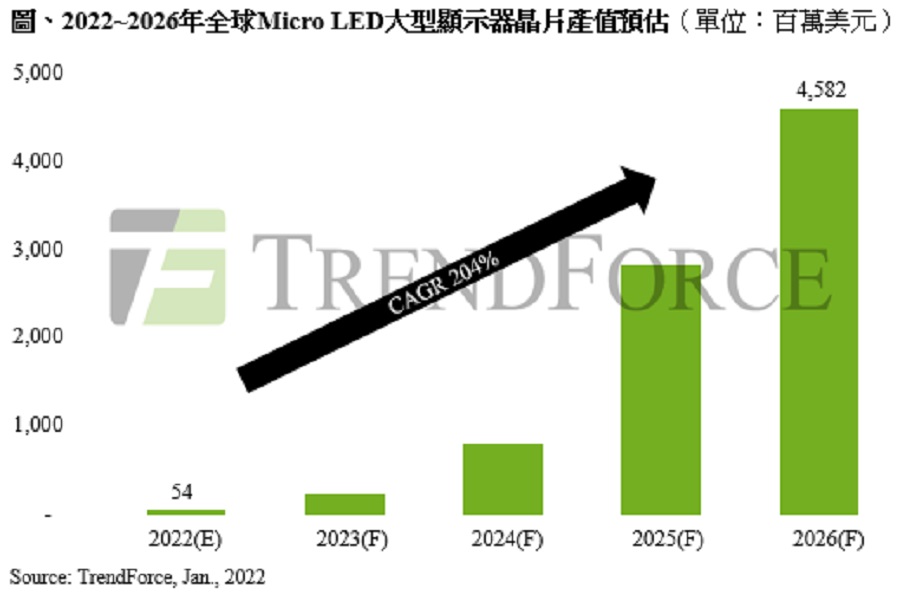

根據TrendForce最新研究,Micro LED大型顯示器將走向家庭劇院等級及高階商業展示市場,預估2022年Micro LED大型顯示器晶片產值將達5,400萬美元;至2026年有望上升至45億美元,年複合成長率為204%。

|

| 2022-2026Micro LED大型顯示器晶片產值預估 |

另外,隨著時間的推進,技術障礙也將逐一被克服,Micro LED大型顯示器的發展,將在2026至2030年進入高峰期,單年度Micro LED晶片產值有機會衝上百億美元。

近年,全球各區域主要品牌大廠紛紛發表Micro/Mini LED自發光大型顯示器展示品,其中以電視龍頭廠商三星(Samsung)自2018年發表146吋電視牆「The Wall」後,每年CES展持續推出包含75吋、89吋、101吋、110吋、219吋與292吋等大型的拼接顯示器。

由於不同的應用場景及技術的演進,未來Micro LED大型顯示器將以家庭劇院等級、企業總部與精品商店展示為發展趨勢,而商業型的室內外大型顯示器則以Mini LED自發光大型顯示器為主。

Micro LED大型顯示器為滿足室內近距離觀賞、劇院級享受、無縫拼接、追求零邊框、薄型化設計、價格競爭力等需求,因此主動式驅動方案(AM)將是設計首選。

TrendForce表示,現狀Micro LED大型顯示器仍面臨技術與成本的雙重挑戰,其中又以Micro LED晶片成本、背板與驅動技術以及巨量轉移製程等三方面為主要關鍵技術。

Micro LED晶片成本方面,由於使用龐大的晶片數量以及需要一致的波長均勻性才能將顯示畫面完美表現,因此磊晶及晶片製程的無塵室等級要求、製程條件的控制、製程中的檢測及維修等,將達到極為嚴苛的境界,相對的製程不良率及整體成本也提升許多。

巨量轉移方面,現狀Micro LED大型顯示器應用的巨量轉移技術,有拾取放置技術及雷射轉移技術,各有其優劣性。

TrendForce認為,雖然現狀Micro LED巨量轉移技術尚停留在產品開發調整階段,未有實際量化的成果,但若以拾取放置的巨量轉移設備產能而言,使用10平方公分的轉移頭,轉移34*58μm的Micro LED晶片,其產能(UPH;Unit per Hour)約700萬顆;而雷射巨量轉移技術的雷射光罩開口若是8平方毫米時,其產能約1,200萬顆。無論哪一種轉移技術,未來Micro LED大型顯示器巨量轉移產能至少需要達到2,000萬顆的效率和99.999%的良率,才具有大量商品化的條件。

在背板與驅動技術上,被動式(PM)驅動設計方案是以PCB背板搭配被動式驅動電路架構,以MOSFET做為電流的開關元件,因此整體架構較複雜且需要較寬廣的電路元件置放區。

當點間距縮小至P 0.625以下時,PCB背板將面臨線寬及線距的量產極限與成本攀升的考驗,因此,被動式(PM)驅動設計方案現狀技術比較適合大於P0.625並搭配Mini LED的大型顯示器應用。

對於小於P0.625的消費型Micro LED電視而言,主動式(AM)驅動設計方案將成為新的設計方向,由於TFT玻璃背板搭配LTPS開關技術是面板廠成熟技術,需要調整製程中的製程及參數就可以精準控制及驅動Micro LED電流。

TrendForce表示,為了實現無縫拚接技術,玻璃金屬化的側邊鍍導線技術將成為另一項技術挑戰,當解析度愈高且點間距縮小時,必須將TFT玻璃正面線路藉由側邊或穿孔方式導引至背面,此時玻璃金屬化技術成為關鍵,因現狀玻璃金屬化技術尚存在技術瓶頸,造成良率低落並衍生出高成本的問題,待未來技術克服之後,並且隨著量產型的生產線開出,將成為主動式驅動背板的優勢所在。

未來主動式(AM)驅動設計方案搭配Micro LED晶片及無縫拚接技術,有機會成為Micro LED電視發展未來的主流技術,並成為引領新一波Micro LED大型顯示器成本優化的關鍵核心。