儘管ITO(銦錫氧化物)透明導電感測材料仍然在觸控面板中占有主導地位,但近來隨著大尺寸觸控螢幕應用增加,以及穿戴式顯示器帶動可撓式面板市場,讓ITO技術上的限制跟著浮現,一些取代技術紛紛出籠,ITO未來幾年內將面臨各種不同技術的競爭。

|

| /news/2013/11/10/2308596460S.jpg |

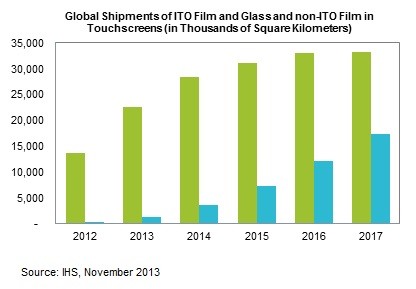

在觸控面板的透明導電膜中,ITO占有95%的市占率,幾乎占盡電容式觸控所有市場。不過,ITO導電膜每平方米的電阻高達100歐姆,這意味著難以使用在超過15吋以上的觸控面板中。因此,對於15吋以上的顯示螢幕而言,ITO導電玻璃因每平方米僅有50歐姆電阻,遠低於ITO薄膜,而佔有市場主導地位,能夠用於20-30吋觸控面板上。

然而,部分非ITO薄膜技術的優勢在於能夠涵蓋ITO薄膜及玻璃兩種不同尺寸的市場,特別是一些技術已經實際應用在ITO薄膜所無法使用的大尺寸觸控螢幕市場中。此外,由於銦為稀有金屬,價格波動幅度大,這對於非ITO薄膜而言,更是一大利基。

因此,根據IHS iSuppli最新研究報告指出,ITO主導地位將受到挑戰,2017年底,ITO市占率將會下降至66%,一些取代技術如銀奈米線、金屬(銅或銀)網格、銀鹵化物(silver halide)、奈米銀顆粒(Silver Nanoparticle)等將瓜分ITO市場份額,屆時出貨量將有34%的市占率。

IHS iSuppli 高級分析師Irene Heo指出,在今年之前,觸控螢幕大多應用在相對較小尺寸螢幕上,如智慧手機、平板電腦、筆記型電腦、ATM或是汽車導航系統當中。不過,近來觸控介面開始朝向更大的螢幕發展,如AIO電腦、電子看板或更大尺寸的筆電。然而,由於ITO材料本身的一些限制,讓中大型觸控螢幕推動了這些替代技術的需求。Irene Heo表示,今年將會是非ITO薄膜市場關鍵的一年。iSuppli甚至預測,ITO取代材料的出貨量將會有320%的市場成長率。