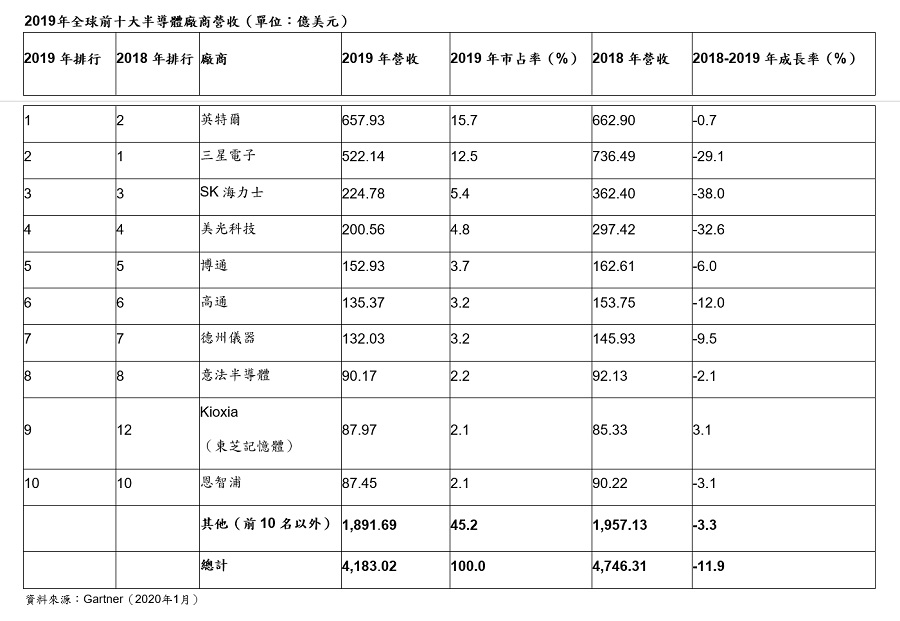

國際研究暨顧問機構Gartner初步調查結果顯示,2019年全球半導體總營收為4,183億美元,較2018年減少11.9%。由於記憶體市場衰退,許多大廠受到負面衝擊,像是2017、2018年營收都排名第一的三星電子(Samsung Electronics)也深受影響,讓英特爾(Intel)藉此重新奪回市場冠軍寶座。

|

| Gartner表示,2019年全球半導體營收下滑11.9%,記憶體市場衰退衝擊三星電子,英特爾藉此奪回市場冠軍寶座 |

Gartner研究副總裁Andrew Norwood表示:「2019年記憶體市場營收下滑31.5%,占半導體整體銷售的26.7%,其中DRAM從2018年底到2019年全年都供過於求,因此2019年營收下滑37.5%。這次供過於求狀況產生,主要原因在於超大規模(hyperscale)市場需求突然下滑。OEM庫存水位過高,使得廠商於2019上半年期間都在解決此狀況,而下半年DRAM廠商庫存過多也壓低了價格,造成2019年全球DRAM平均售價(ASP)下滑47.4%。」

2019年,英特爾從連續稱霸兩年的三星電子手中,重新奪回全球半導體廠商營收排名第一的寶座(見表1)。由於伺服器市場趨緩、CPU供應持續吃緊、英特爾在去年第四季將蜂巢式調變解調器(cellular modem)業務出售給蘋果(Apple)等因素,導致英特爾2019年半導體營收下滑0.7%。

三星因記憶體市場衰退落到第二名,與其他記憶體廠商一樣因DRAM及NAND flash市場供過於求和價格下滑而陷入苦戰。2019年三星記憶體營收下滑34%,占整體銷售的82%。

就記憶體部門而言,2019年NAND flash衰退幅度較整體記憶體市場小,營收下滑23.1%,主因是2018年底庫存水位上升,2019年上半需求趨緩又更形惡化。KIOXIA和Western Digital合資成立的晶圓廠發生斷電事故,促使廠商出清庫存,推動價格從低點回升,使2019年7月NAND市場開始穩定。由於市場對於固態硬碟(SSD)及5G智慧型手機需求強勁,Gartner認為NAND市場回溫的趨勢將持續到2020年。

其他類型裝置的營收表現各異。類比產品下滑5.4%,主要原因在於終端設備市場疲軟,尤其是工業與舊款車用產品與其他泛用標準型裝置,例如微控制器和其他邏輯產品;受惠於智慧型手機鏡頭數量不斷增加,光電類則是增長2.4%,創下所有類型裝置當中最佳表現。

Andrew Norwood指出:「Gartner預期在廠商清空過高庫存,進而拉抬晶片(尤其是記憶體部門)的平均售價後,2020年半導體市場營收將會上揚。邁入2020年,儘管中美貿易戰的局勢似有緩解趨勢,不過2019年美國已將華為等幾家中國大陸企業列入出口管制實體名單,最直接的衝擊就是迫使華為到美國以外地區尋找替代的晶片供應商,像華為獨資成立的海思半導體(HiSilicon)就是名單首選,其他還有日本、台灣、南韓和中國大陸廠商。這部分將是2020年的觀察重點之一。」