繼上文《PC成長動能驟失 唯AIO PC逆勢而上》一文指出,平板仍是目前全球行動運算產品主要成長動能。資策會MIC產業顧問兼組長周士雄繼續深入分析:「就2013上半年來說,台灣平板產業出貨規模很明顯往下走,主因推測為台灣業者和蘋果關係相當緊密,因此隨著上半年蘋果平板出貨量沒有相當好,也導致台灣相關平板產業沒有強勁的動能,預計第二季台灣平板產業在全球的市佔率會跌破至五成。不過,我們認為,下半年將會重新往上爬升。」

|

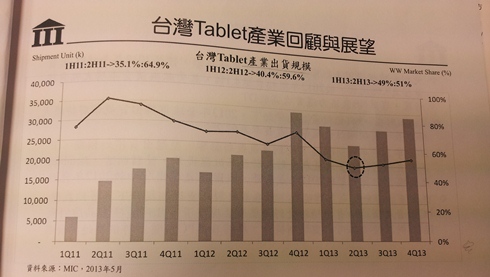

| 2013上半年台灣平板產業在全球的市佔率持續下滑,也會在2013年重新回升。(簡報來源:MIC) BigPic:490x277 |

2013年全球Tablet產品出貨量,佔整體行動運算產品的比重超過50%,出貨量約2.28億台,成長率為62.2%。如圖呈現,2013上半年台灣平板產業在全球的市佔率持續下滑,不過,也會在2013年下半年重新回升。

不過,究竟為什麼台灣平板產業出貨規模會在2013下半年重新回升?周士雄深究原因表示,就是因為展望2013年下半年,多家品牌大廠將推出Windows 8/ RT新品,而低價機種在過去兩季創造銷售佳績後,各品牌大廠在低價平板的規劃上日趨積極,預估介於7至9吋的小尺寸低價產品將在第四季Apple推出新機種前搶攻市場,屆時,將成為台灣平板產業出貨的驅動力。周士雄指出:「預估台灣Tablet全年出貨將達120.8萬台規模,較2012年成長24.5%。」

至於台灣主機板產業,隨著Intel、AMD新平台的退出,將可望帶動台灣下半年主機板出貨表現。不過面臨到主機板整體市場逐漸衰退,以及傳統第三季返校購機、新品採購的需求也不如過往,出貨季度變化逐漸平緩,因此上下半年的比重差異逐漸縮小。周士雄樂觀表示:「雖然整體主機板市場需求下滑,但台灣主機板業者多為市場領導品牌,有一定的定價優勢,不僅如此,中國大陸本土主機板業者也陸續退出市場,加上下半年有不少新技術的發表,一併使得台灣主機板在全球佔比仍維持八成左右的比重。」

另外,周士雄觀察2013年台灣伺服器出貨量,表示:「來自大型資料中心的訂單將持續挹注台灣伺服器出貨量,品牌商亦十分積極推出新產品,除了新的伺服器硬體之外,更順勢搭載了許多服務、軟體,跳脫過往單純硬體供應商的角色。」但他也強調:「隨著雲端虛擬化技術的持續改善,導致即使現在網路業者需要強化網路的能力,也無須採購伺服器設備,因此整體伺服器出貨量並沒有隨雲端、聯網應用興起而等比例提昇。」

因此,台灣伺服器在2013年上下半年的出貨比例依舊接近45:55的分佈,主要的需求來自於電信業、金融業、政府機關以及大型製造業等等,不過,仍值得確定的,是隨著中低階的智慧手持裝置的大量增加,對於伺服器的需求也將有增無減。