根据IDC最新的《全球资安支出指南》,预计2022年亚太区(不含日本)的资安解决方案和服务支出将超过310亿美元,比2021年成长15.5%。尽管全球经济衰退迫在眉睫、地缘政治冲突和通膨上升等不利因素,但预计到2026年,与网路安全相关的硬体、软体和服务投资将达到576亿美元,2021~2026期间年复合成长率为16.4%。投资成长的原因是网路攻击的增加,对混合工作模式的需求增加,以及确保数据隐私和法规遵从性。随着企业迈向数据主权,有效的威胁管理变得越来越重要。

|

| 企业数位化布局与区域威胁升温,亚太区(不含日本)2022年资安投资将超过310亿美元,台湾未来五年成长高於亚太 |

IDC亚太区IT支出指南研究总监Vinay Gupta 表示:「在俄乌战争之前,一连串网路攻击使该地区企业积极投资加强资安的工具。这些投资绝不能是下意识的反应性购买,而应该作为长期战略投资进行规划。」

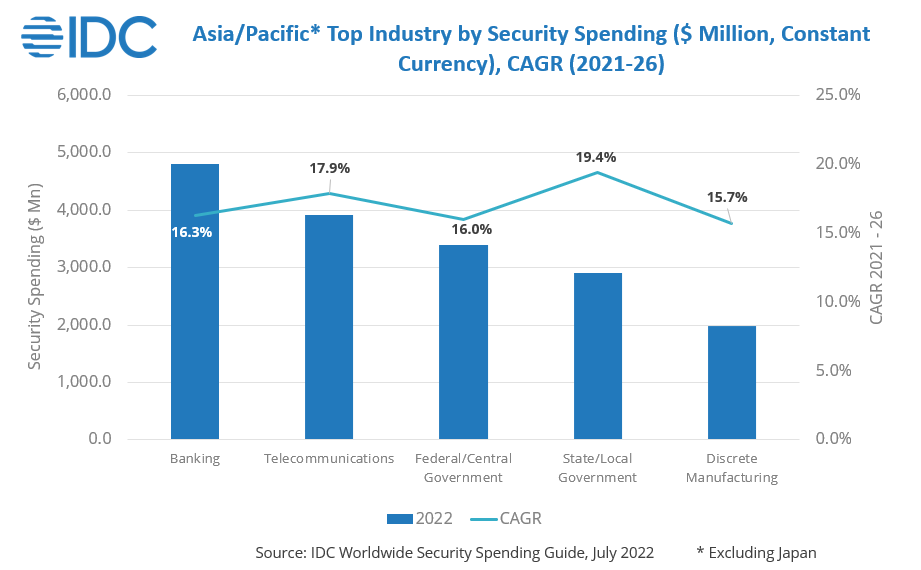

从产业终端使用者的角度来看,银行、电信、政府和制造业将成为2022年IT安全支出最高的企业。金融业和电信公司正在投资数位化转型专案,布局增强资安功能和客户服务解决方案。随着开放银行和电子政务的推动,银行、金融科技公司和政府机构的互联程度越来越高,同时也为客户和公民推出了更加个人化的服务。数据安全性、机密性、数据的道德使用以及遵守区域法规是这些产业在资安布局的优先事项。它们将占该地区资安总支出的50%以上。2022年成长最快的产业是地方政府,公用事业和电信。

IDC亚太区IT支出指南市场分析师Sharad Kotagi说:「客户、企业和政府机构都使用数位化功能来增强其业务流程和线上体验,尤其是在疫情之後,数位优先会常存但不断变化,但与此同时,挑战仍然存在,网路安全是最大的挑战之一。」

在整体资安投资中,服务将成为资安市场最大类别,占整体支出近一半,其中托管服务,谘询服务和整合服务是主要项目。安全软体将是第二大市场,以端点安全、数据安全软体以及身份和数位信任软体为首。

从各国发展来看,中国仍是该地区最大的市场,约占40%,其次为澳洲和印度,占整体资安支出的25%。

相较於亚太市场,2022年台湾资安相关支出将达到894百万美元,预期至2026年将呈现18%的年复合成长率,略高於整体亚太市场。IDC台湾资深市场分析师林雅惠表示:「台湾资安相关支出至2026年以软体的增幅最大,尤其疫情之後,无论公部门、企业对於行动办公与数位学习的需求皆明显增加,使得端点防护市场无论是占比或是成长力道都是资安软体市场之最。」同时,企业在混合IT环境、进阶安全工具投资与频繁的网路攻击事件等因素叠加之下,也使得资安托管市场的需求占据整体资安服务市场的三成,林雅惠也提到「尽管台湾企业持续扩大对於进阶威胁侦测与回应工具的投资,但资安人力短缺是企业普遍面临的挑战,这将使得托管服务成为企业在资安投资上的重点,预期至2026年将呈现14.1%的年复合成长。」