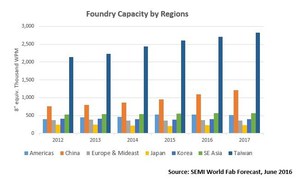

根据SEMI(国际半导体产业协会)的全球晶圆厂预测(World Fab Forecast)报告指出,2015年晶圆代工业整体产能已超越记忆体,成为半导体产业当中最大的部门,并且在未来几年可望持续领先。预料晶圆代工产能每年将成长5%,超越业界整体表现,晶圆代工产能到2017年底预计将达到每月6百万片(8吋约当晶圆)。

|

| 2015年晶圆代工业整体产能已超越记忆体,成为半导体产业当中最大的部门,并且在未来几年可望持续领先。 |

台湾的晶圆代工产能居全球之冠,其中12吋的产能占全球晶圆代工产能比重55%以上。台积电与联电是台湾晶圆代工产能的两大主要推手。台积电十二厂第七期、十五厂第五及第六期正积极准备迎接10奈米以下制程产能。联电则持续扩充28奈米产能,十二A厂第五期也准备投入14奈米制程。

另一方面,晶圆代工产能全球第二的中国则是成长最快的市场。 2015年中国整体晶圆代工产能为每月95万片,预计到了2017年底将增至每月120万片,占全球晶圆代工产能将近20%。中国晶圆代工龙头中芯国际(SMIC)目前正致力提升北京B1厂和上海八厂(两者均为12吋厂)等既有厂房的产能。同时该公司也正在提升新成立的北京B2厂(12吋)与深圳十五厂(8吋)产能。中芯的扩充计画同时包含了先进的28奈米/40奈米产能,以及技术成熟的8吋晶圆制程。其他扩大产能的业者还包括武汉新芯(XMC),旗下A厂产能将持续投入NOR快闪记忆体代工业务;上海华力(Huali)也即将成立第二座晶圆厂,预计明年动工, 2018下半年起可望开始投注产能。

未来几年,台湾的晶圆代工业者也将对中国晶圆代工产能有所贡献。今年稍晚联电位于厦门的12X厂将开始投产,2017年有力晶合肥厂,台积电南京厂则将在2018年上线。这三处厂房全面投产后,将带来每月至少11万片(12吋)晶圆的产能。

除了增加产能,先进制程的技术竞赛也特别激烈。台积电、三星(Samsung)与格罗方德(GLOBALFOUNDRIES)都想在10奈米以下技术节点取得领先地位。技术的演进将带动晶圆代工业者在未来几年内持续投资,其中又以台湾与中国为最。

SEMI台湾区总裁曹世纶表示,「2016年全球半导体产业稳定成长,台湾半导体产业长成长速度更是优于全球,尤其晶圆代工厂在制程创新、增加新产能以及设备投资方面都将领先其他厂商,也代表台湾在全球半导体产业中持续扮演技术与产能的领头羊角色。」