展??2019年除了因美中贸易战方兴未艾,已有部份制造业台商因受到国外客户要求,或自身体悟到全球布局,分散生产基地的重要性,不再只想着倚赖集中生产来创造规模经济、供应链群聚效应,以提高生产效率及降低成本等思维;甚至如欧、美各国竞筑贸易壁垒後,还加速「短链革命」在地生产蔚为主流。

|

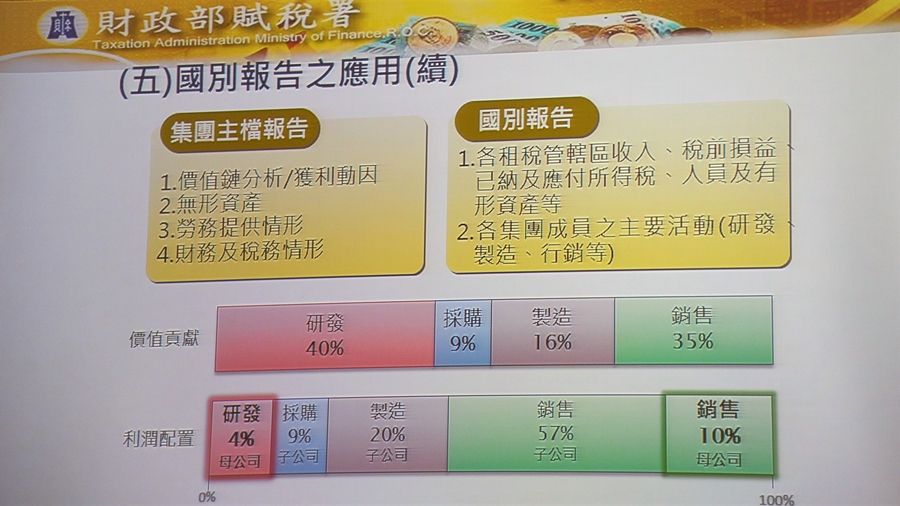

| 业一旦转移生产基地後,须特别强化集团个别成员投入有形及无形(研发、智慧财产权、生产、销售)资产,创造的价值是否与所获利润相当? |

但对於上世纪以群聚体系为傲,出囗为主的台湾中小企业而言,不仅因为能投入研发、市场开发、建立海外维修後勤体系的资源有限;加上这波国际防杜避税风起云涌,还可能立即面临移转订价(TP)新制的挑战,无疑更是雪上加霜。

包含企业一旦转移生产基地後的相关流程再造,即可能构成其中规范之「企业重组」情形,首先应留意会否产生出走税或常规补偿等议题;其次是重组後,还可能因应旗下关系企业间的交易增加,而须特别强化集团个别成员执行功能、风险承担和控管的能力,以及投入有形(实体、金融、员工)及无形(研发、智慧财产权、生产、销售)资产,创造的价值是否与所获利润相当?

否则,随着近年来国际反避税趋势,经济合作暨发展组织(OECD)自2013年率先提出「BEPS行动计划」以来,2016年起各国税务机关为了加强资讯交换的透明度,而新增营收达门槛的跨国企业应提交集团主档(Master File)、国别(CbCR)与本国事业(Local File)报告,而构成移转订价的三层文据架构,即可能提高被查核的风险,也不利於自我评估移转订价的策略是否正确?

举例来说,过去台商企业或有诸多考量因素,经常透过在英属维京(BVI)、开曼及百慕达群岛等第三地租税天堂设立公司,作为对外投资或从事相关营业活动的据点,并留存海外收益或公司股权等资产避税,也成为近年来全球反避税潮流首当其冲的对象。

促成开曼、BVI政府於2018年底便率先订定「经济实质揭露法案」,并在2019正式生效。倘若未通过经济实质性测试企业,除了须缴纳钜额罚锾,情节严重者还可能被注销登记。未来将影响企业投资架构及供应链的管理与安排,波及跨国集团设立总部、控股公司、境外资金借贷公司,以及所提供融资、租赁、分销和服务、智慧财产权等企业整体营运活动的有/无形资产。

然而,由於在OECD规定架构下,注册登记地与税务管辖地是不同概念。凯博联合会计事务所会计师王启铭也建议台商,倘若能举证企业的实质营运地点於境外,即可豁免上述法令规范。至於最好的证明,还是以取得香港或新加坡等投资税务相对优惠地区的TIN(Taxpayer Identification Number,税籍编号)为隹,贸易型企业则可评估迁移至其他地区。