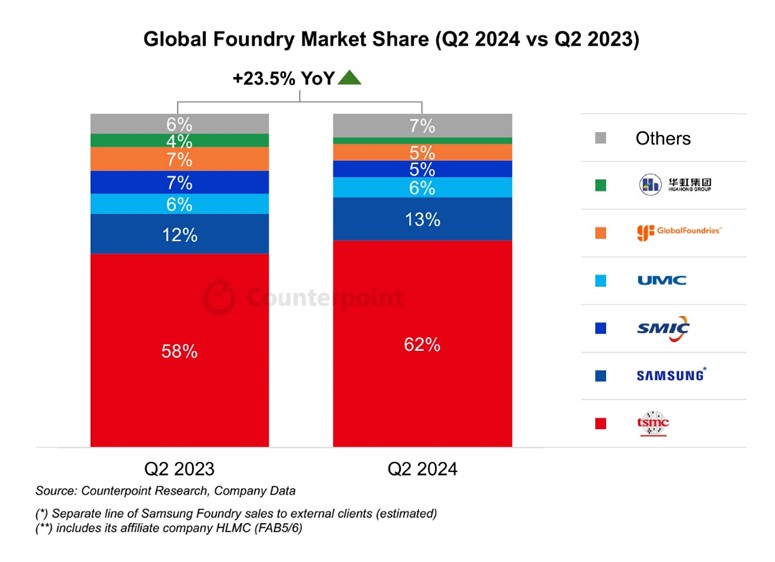

根據Counterpoint Research的晶圓代工季度追蹤報告,2024年第二季度全球晶圓代工產業的營收季增約9%,年增約23%,主要受AI需求強勁推動。CoWoS供應持續緊張,未來的產能擴充將集中於CoWoS-L。儘管汽車和工業等非AI半導體需求的復甦相對緩慢,Counterpoint Research仍觀察到物聯網和消費電子產品的一些緊急訂單。值得注意的是,中國的晶圓代工和半導體市場復甦速度快於全球同行。中芯國際和華虹等中國晶圓代工企業在第二季度表現強勁,並給出正向展望,因為中國的無廠半導體客戶較早進行庫存調整,比全球同行更早觸底反彈。

|

| 全球晶圓代工產業成長走勢 |

台積電在2024年第二季度的營收表現超出預期,這主要歸功於AI加速器需求的持續增長。因此,台積電將全年營收增長預期由原本的低至中20%上調至中20%。此外,台積電預計AI加速器的供需平衡將持續緊張,直至2025年底或2026年初。為滿足客戶對AI需求的強勁增長,台積電計劃在2025年將CoWoS產能至少再翻倍。預估2025年3nm和5/4nm等先進製程的晶圓價格將有所上調,這不僅彰顯了台積電的技術領先地位,也有助於公司增強長期盈利能力,推動整個產業的持續增長。