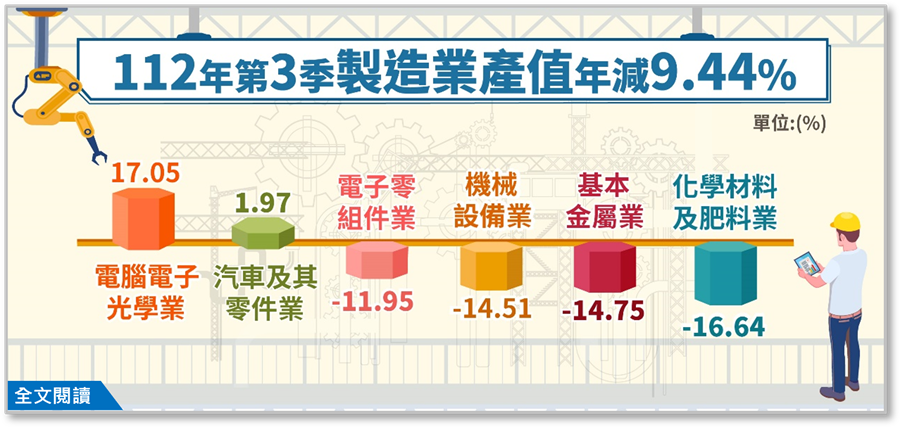

受到全球終端需求續疲,外貿及投資動能不足,加上產業鏈持續調整庫存影響,依經濟部統計處最新公布今(2023)年第3季製造業產值約4兆5,366億元,較上年同季減少9.44%,連續4季負成長。且由於產值會受價格波動影響,若剔除價格因素按產量觀察,今年Q3製造業生產指數87.69,將較上年同期減少11.43%,為連續5季負成長。

|

| 依經濟部統計處最新公布今(2023)年第3季製造業產值,較上年同季減少9.44%,已連續4季負成長。 |

其中在資訊電子產業方面,電子零組件業產值較上年同期減少11.95%,積體電路業因終端市場需求疲弱,加上半導體供應鏈庫存持續調整,致產值滑落至8,335億元,年減14.23%;惟面板及其組件業因大尺寸電視面板備貨需求挹注而增產,加上價格上漲,導致產值增加至1,468億元,年增28.05%,而抵銷部分減幅;電腦電子產品及光學製品業受惠雲端資料服務需求暢旺,以及人工智慧(AI)等新興應用加速擴展,帶動高單價伺服器接單暢旺,產值增加至3,695億元,創歷年單季新高,年增17.05%。

傳統產業方面,因全球經貿動能低緩,終端需求仍顯遲滯,廠商設備投資縮減致接單下滑,其中化學材料及肥料業年減16.64%、基本金屬業年減14.75%;機械設備業年減14.51%,又以電子及半導體生產用機械設備、綜合加工機、其他通用機械及零組件等產值減少較多。惟汽車及其零件業因車用晶片供應穩定,加上業者積極促銷,多款新車改版上市買氣熱絡,產值年增1.97%。

統計處表示,未來隨著高效能運算、人工智慧、車用電子等新興科技應用持續拓展,加以國際各品牌消費性電子新品陸續上市、中國大陸十一假期與歐美年終旺季備貨需求挹注,可望維繫台灣製造業生產動能。惟全球經濟受通膨反覆升溫及貨幣緊縮的滯後效應影響,加上美中科技爭端、俄烏戰爭、以巴衝突等地緣政治風險加劇,恐拖累全球經濟復甦步伐,進而影響台灣製造業生產表現,需持續關注並審慎因應。