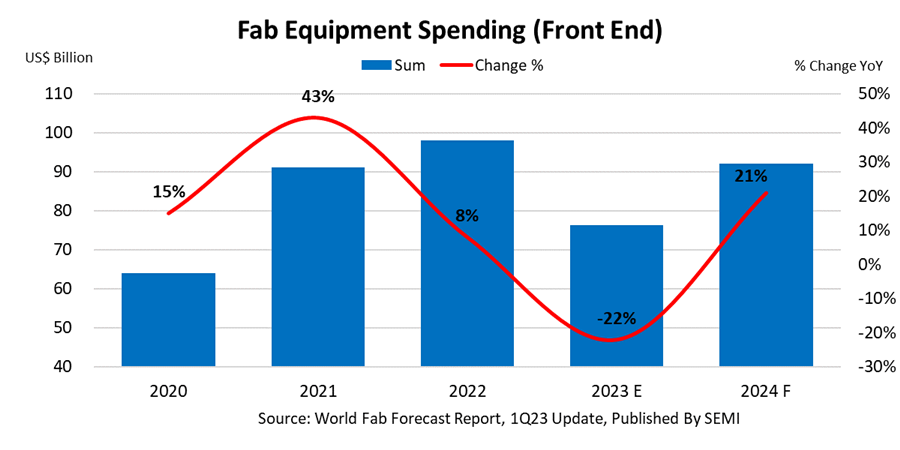

SEMI國際半導體產業協會今(22)日公布最新一季全球晶圓廠預測報告(World Fab Forecast, WFF),受晶片需求疲軟以及消費者和行動裝置庫存增加影響,下修2023年全球前端晶圓廠設備支出總額,預計將從2022年創紀錄的980億美元下滑22%至760億美元;2024年則回彈21%至920億美元,重回900億大關。

|

| 受晶片需求疲軟以及消費者和行動裝置庫存增加影響,SEMI下修2023年全球前端晶圓廠設備支出總額,預計將從2022年創紀錄的980億美元下滑22%至760 億美元;2024年則回彈 21%至920億美元,重回900億大關。 |

其中2023年半導體產業資本支出針對晶片庫存修正而有所調整,但高效能運算(HPC)和汽車領域對半導體長期需求仍持續看漲,預期將帶動明年晶圓廠設備支出復甦。

SEMI全球行銷長暨台灣區總裁曹世綸表示:「本季SEMI全球晶圓廠預測報告可以看到業界對2024年的初步展望,全球晶圓廠產能可望穩定擴張,以切合汽車、運算領域,以及一系列新興應用推波助瀾下,半導體產業未來的長期成長。」

SEME進一步展望2024年,台灣將持續穩坐全球晶圓廠設備支出領頭羊寶座,總額較2023年增加4.2%來到249 億美元;韓國排名第二,總額210億美元,同比成長41.5%;中國則排名全球設備支出第三位,預期受美國出口管制下,先進製程發展有所受限,投資額維持與2023年相當的160億美元。

美洲地區雖仍是第四大支出地區,但2024年投資可望達到創紀錄的110億美元,同比成長23.9%;歐洲和中東地區的投資額預期也將續創新高,支出總額增加36%至82億美元;日本和東南亞晶圓廠設備支出預計到2024年也將分別回升至70億美元和30億美元。

該報告顯示,全球半導體產業產能將持續往上攀升,繼2022年增加7.2%、今年將爬升4.8%,至2024年也有5.6%漲幅。隨著更多供應商提供晶圓代工服務並擴增晶圓產能,晶圓代工業者2023年將引領半導體業擴張,整體投資額達434億美元,較去年下降12.1%;2024年投資額則將成長12.4%,達488億美元。記憶體雖比去年大幅下滑 44.4%至171億美元,仍為2023年全球支出第二大部門,明年投資可望躍升至282億美元。

相較於其他次產業支出於2023年有所衰退,類比和電源則在汽車市場需求平穩成長的推動下擴張,2023年支出持續上升 1.3%至97億美元,預期明年投資熱度持續,維持較高資本支出的規模。