繼年初新冠肺炎(COVID-19)疫情蔓延,加上國際原油價格遽降干擾產銷秩序,傳統產業需求降溫,台灣製造業Q1產值3兆846億元,比起上年同季減少2.15%,迎來連5季衰退。所幸半導體高階製程接單活絡,以及這波疫情帶動零接觸經濟需求,伺服器、網通產品等業者持續擴增台灣地區產線,抵銷部分衝擊,減幅已明顯收斂。

|

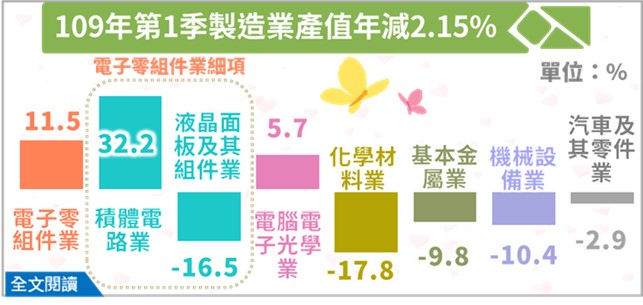

| 2020年Q1製造業產值3兆846億元,較上年同季減少2.15%,為連續5季負成長,惟減幅明顯收斂。 |

尤其是在資訊電子產業方面,電子零組件業產值年增11.51%,正式結束自2019年Q1以來連續4季負成長,且為2015年Q1以來最大增幅,主要受惠於5G基礎建設、高效能運算等新興科技應用需求增溫,帶動積體電路業年增32.15%為最大貢獻來源;液晶面板及其零組件因大尺寸面板繼續減產,導致年減16.52%。

電腦電子產品及光學製品業則因美中貿易摩擦帶動產線轉移,與疫情推升遠端服務相關設備接單活絡,加上行動裝置鏡頭、光學元件等需求增溫,致產值年增5.72%,延續2018年Q2以來連續8季正成長,惟增幅在比較基數逐步走高下趨緩。

然而傳統產業由於受到國際原物料價格下跌及肺炎疫情影響,市場需求下滑,致化學原材料業、基本金屬業、機械設備業,產值分別年減17.80%、9.77%及10.41%;汽車及其零件業產值年減2.92%,主因全球車市買氣疲弱,加以部分小貨車產線調配減產,惟小型轎車受惠於新車改款上市熱銷,抵銷部分減幅。

機械設備業產值1,386億元,較上年同季減少10.41%,連續5季負成長,主因受美中貿易紛爭及肺炎疫情肆虐雙重影響,廠商設備投資意願更趨保守,致平面顯示器生產設備及零組件、綜合加工機及線性滑軌等持續減產,惟半導體生產設備及零組件受惠客戶產能擴充而增產,抵銷部分減幅。

經濟部展望Q2台灣製造業景氣認為,由於5G通訊、物聯網、人工智慧等新興科技應用持續發酵,遠距辦公、線上教學等需求增溫,台灣半導體、光學製品業者又具有製程領先優勢,廠商擴增台灣產能趨勢延續,可望維繫資訊電子產業成長動能。惟當各國防疫管制措施限縮經濟活動,恐將影響台灣相關供應鏈及產銷步調,後續疫情發展仍須密切關注。