SEMI(國際半導體產業協會)旗下產業研究與統計事業群(Industry & Statistics Group),所發表的2019年第一季全球晶圓廠預測(World Fab Forecast)報告指出,2019全球晶圓廠設備支出預期將下滑 14% 至 $530億美元,但2020年將強勁復甦 27% 達 $670億美元,並締造新高紀綠。受到記憶體產業衰退影響,已連續三年成長的晶圓廠設備支出榮景即將在2019年告一段落。

|

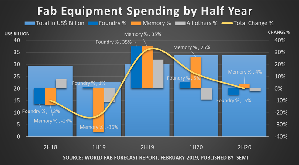

| 晶圓廠(前端)設備支出及變動率 |

過去兩年間,記憶體佔年度所有設備支出比重約為55%,2019年這個數字預期將下探45%,但2020年會再回升到55%。由於記憶體佔整體支出比重極高,記憶體市場任何波動都會影響整體設備支出。根據圖表顯示,2018年下半年起每半年市場都有所變動,估計未來也是如此。

記憶體支出下滑

檢視每半年的晶圓廠設備支出趨勢圖後可以看出,由於2018下半年起記憶體庫存的增加以及終端需求疲軟,導致2018下半年DRAM和NAND(3D NAND)相關支出開始修正,進而拖累記憶體支出下滑14%。這股下滑趨勢將延續到2019年上半年,屆時記憶體支出將下滑36%,但預計到下半年相關支出可望反彈35%。

儘管2019年下半市場可望鹹魚翻身,報告認為2019年全年記憶體支出仍將較2018年下滑30%。

2019年下半年晶圓代工廠支出下滑

晶圓代工是晶圓廠設備支出的第二大項目,過去兩年間,每年佔整體支出比重約在25%到30%之間。SEMI預期2019和2020年的比重將持穩在30%左右。

雖然晶圓代工設備支出的波動程度通常小於記憶體部門,面對市場變化還是無法完全免役。舉例來說,記憶體部門開始衰退之後,2018年下半晶圓代工設備支出也比上半年下滑13%。