由於2012年TFT LCD面板市場成長有限,加上大陸廠商崛起將侵蝕台灣及南韓廠商在大陸市場的後續發展,因此各主要面板廠商在產品策略上以及技術上必須採取更為聚焦的做法,以因應競爭及掌握事業新機會。

|

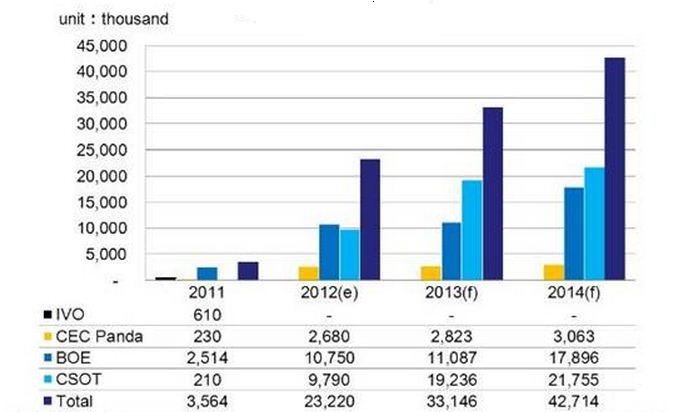

| 2013與2014年大陸廠LCD TV面板出貨變化預估。資料來源:DIGITIMES Research BigPic:682x412 |

2013年全球主力面板廠商在產品策略上將進入新的轉折階段,大陸廠商在32吋LCD TV面板的內需市場已成功擊退台灣及南韓面板廠商,2013年將進一步地擴大產品線,開發新的產品尺寸,例如28吋以及46吋,不再侷限於32吋產品上,2013年大陸廠商電視面板出貨量可望較2012年成長42.7%。

南韓廠商方面,三星與LG Display的策略重點迴異,2012年三星的顯示面板事業獲利主要來自於AMOLED面板,在以生產AMOLED為主的Samsung Mobile Display公司與三星電子大尺寸TFT LCD事業整合成目前的Samsung Display公司後,策略方向傾向AMOLED。預期2013年Samsung Display的事業發展重點仍然以AMOLED面板為主,其AMOLED事業營收預估較2012年成長25%,獲利率則維持18~20%,並發展5.x吋Full HD解析度的高階手機用AMOLED面板,因應高階手機螢幕Full HD的發展趨勢。相對地,LGD則是將繼續以TFT LCD為產品研發重心,並加強與蘋果的策略合作關係,預估2013年來自蘋果的面板訂單,佔LGD的營收比重可望達到25%以上,高於2010至2012年的10、15%及20%。

由於2012年下半三星電子刻意減少PC用TFT LCD出貨量,以提高整體事業的獲利率,台廠友達在2012年超越三星電子成為全球第2大NB用面板供應廠商,但展望2013年PC用面板需求仍舊看淡,2013年友達將會投入更多心力於平板電腦用面板,預估其2013年平板電腦用面板出貨量可望成長260%。

奇美電(2013年1月將改名群創光電)在29、39、50及58吋等特殊尺寸面板的開發腳步領先其他面板廠商,也獲得不錯的市場反應,但也吸引友達及LGD分別加入39/50及50吋面板的生產型行列,而58吋則將面臨夏普10代線主力產品60吋面板因產能利用率提高、成本降低及2013年日圓可能趨貶值等因素帶來的強力競爭,因此也必須發展新的競爭優勢,DIGITIMES Research預估奇美電2013年最重要的產品發展重點將是4K TV面板,且2013年奇美電於全球4K LCD TV面板的佔有率亦將達到50%以上規模。

另外在大陸廠方面,2012年大陸面板廠商在LCD TV面板出貨量預估可達2,322萬片,較2011年成長552%。2013年預估大陸面板廠商於LCD TV面板出貨量仍可成長43%,主要原因在於華星光電產能進行第2階段的擴增,2013年第4季該公司8.5代線可達13萬片玻璃基板的月投片產能。2014年大陸面板廠商於LCD TV面板出貨量的成長,主要動能將來自於京東方提供技術支援的合肥鑫晟光電公司,該公司位於合肥的8.5代生產線預計於2014年第1季開始運轉並生產,京東方及華星光電於2013年的電視面板發展新要點,將是46吋面板以及28吋面板。