近年來因COVID-19疫情、人口結構漸趨老化,對醫療保健需求逐年提高,帶動業者厚植利基產品,穩健擴充產能,推升台灣藥品及醫用化學製品業產值迭創新高。到了2023年受惠西藥外銷市場需求暢旺,加以政府鼓勵製藥產業加速進軍國際市場,為經濟逆風中表現相對亮眼的產業。

|

| 台灣藥品及醫用化學製品業產值迭創新高。到了2023年受惠西藥外銷市場需求暢旺,為經濟逆風中表現相對亮眼的產業。 |

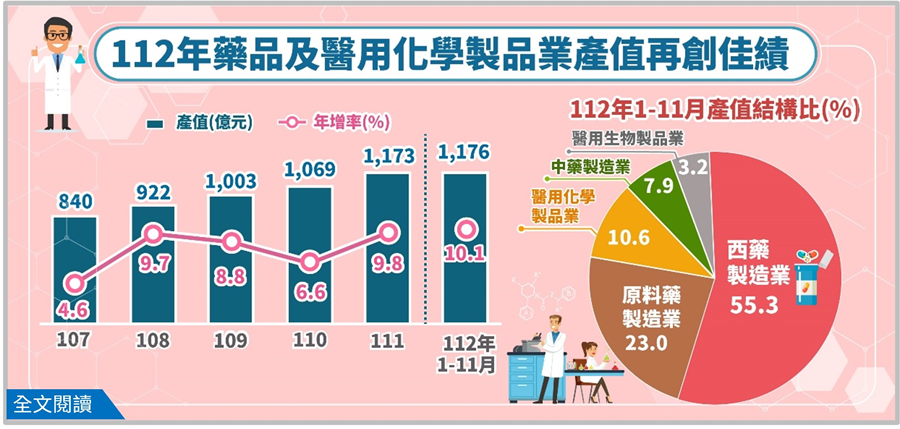

其中根據經濟部統計台灣藥品及醫用化學製品業,包含原料藥、西藥、醫用生物製品、中藥、醫用化學製品等產值,繼2020年首度突破千億元水準,直到2022年達1,173億元之後,已連續3年站穩千億元水準,年成長9.8%。到了2023年則因為業者積極投入應用研究,開發關鍵技術、擴展新產能,有效開拓外銷市場成長量能,使之產值超越歷年,再創新高達1,176億元,續成長10.1%。

惟若進一步細分其中產值變動,可見以西藥製造業居大宗,主要供應台灣市場需求,內銷占比在8成上下,近5年產值多呈穩定成長趨勢。繼2021年因為受上年疫情爆發,客戶大量備貨墊高基期影響,年減6.8%;2023年更受惠美國市場需求暢旺,加上廠商擴增台灣產線產值651億元,年增達32.9%,成為主要貢獻藥品及醫用化學品業產值全年再創新高者。

其次為原料藥製造業,係基於台灣原料藥品質深具競爭優勢及具差異化,業者主攻外銷市場,直接外銷占比高達9成。近年來則隨著廠商陸續取得藥品認證,帶動原料藥產值穩定成長,於2022年產值突破200億元,年增16.2%;2023年復因新藥增加,加上新產能開出,帶動產值續成長至270億元,年增31.2%。

至於衰退幅度最大的醫用化學製品業,則先受惠於近年來因疫情推升快篩檢測試劑等需求,加上血糖檢測試劑外銷量能挹注,致2020~2022年產值連續3年呈2成以上的快速增幅。2022年產值251億元,更超越原料藥製造業的228億元;2023年因疫情高峰已過,業者調節生產配置產值約124億元,轉為年減47.1%。

醫用生物製品業也先受惠於台灣疫苗蓬勃發展、生物製劑與生技業者深耕研發,使之產值快速成長,2021年在政府因應防疫需求帶動下,業者積極增產至產值達90億元,大幅成長2倍以上。2022年隨著出貨高峰已過,產值年減50.2%;2023年產值約38億元,續減8.0%。

中藥製造業者因長期深耕台灣市場,內銷占比均逾8成,近年產值多呈成長趨勢。惟2020~2021年起因疫情與材料產地天候不佳影響,約制生產動能。2022年因抗疫處方用藥需求熱絡,帶動產值創歷年高峰達105億元,成長27.0%;2023年隨著台灣疫情趨於平穩,加以上年高基期導致全年產值約93億元,年減3.1%。

值得一提的是,近年在政府推動製藥產業鏈結國際競爭力計畫下,業者積極開發高價值利基產品,提升國際競爭力,促使出口金額逐年成長,2023年出口值達18億美元創歷年新高,年增16.3%。

其中以美國占比39.8%為最大出口市場,較上年成長11.9%;其次為歐盟占10.8%、東協占10.5%;日本市場也在台灣廠商積極開拓布局下,2023年占比10.1%,超越中國大陸的9.1%。且因連續6年正成長,表現亮眼不容小覷。

然而,隨著中高齡人口逐年增加,國人對醫藥製品需求持續上升,致台灣藥品需求仰賴進口補足,近年來進口值多呈成長趨勢。其中2021年在因應COVID-19疫苗需求帶動下,進口值成長19.2%、2022年續增34.0%;2023年在高基期及疫情常態化後,台灣需求趨緩,轉呈年減19.8%。就進口地區觀察,因歐美主要國家生產具經濟規模,台灣以進口自歐盟居大宗,2023年占比54.6%,其次為美國占比14.9%,兩者合占近7成進口總額。