展望2019年除了因美中貿易戰方興未艾,已有部份製造業台商因受到國外客戶要求,或自身體悟到全球布局,分散生產基地的重要性,不再只想著倚賴集中生產來創造規模經濟、供應鏈群聚效應,以提高生產效率及降低成本等思維;甚至如歐、美各國競築貿易壁壘後,還加速「短鏈革命」在地生產蔚為主流。

|

| 業一旦轉移生產基地後,須特別強化集團個別成員投入有形及無形(研發、智慧財產權、生產、銷售)資產,創造的價值是否與所獲利潤相當? |

但對於上世紀以群聚體系為傲,出口為主的台灣中小企業而言,不僅因為能投入研發、市場開發、建立海外維修後勤體系的資源有限;加上這波國際防杜避稅風起雲湧,還可能立即面臨移轉訂價(TP)新制的挑戰,無疑更是雪上加霜。

包含企業一旦轉移生產基地後的相關流程再造,即可能構成其中規範之「企業重組」情形,首先應留意會否產生出走稅或常規補償等議題;其次是重組後,還可能因應旗下關係企業間的交易增加,而須特別強化集團個別成員執行功能、風險承擔和控管的能力,以及投入有形(實體、金融、員工)及無形(研發、智慧財產權、生產、銷售)資產,創造的價值是否與所獲利潤相當?

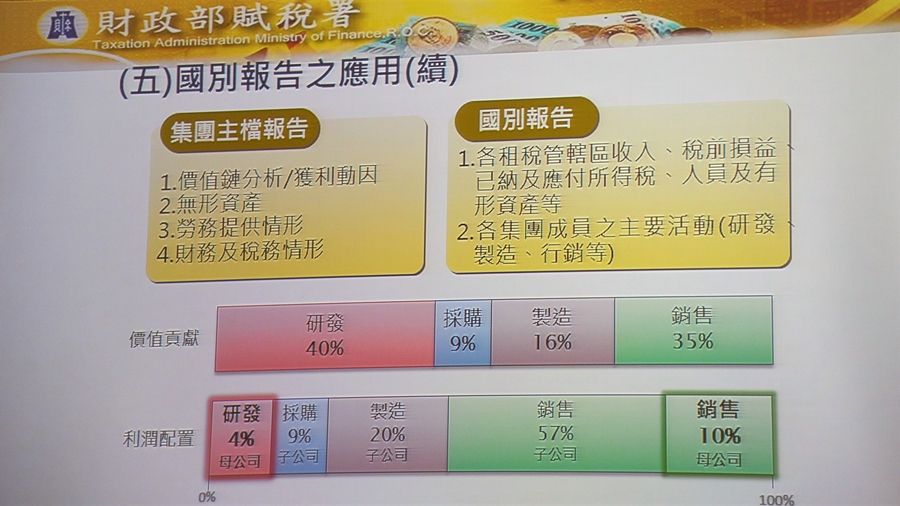

否則,隨著近年來國際反避稅趨勢,經濟合作暨發展組織(OECD)自2013年率先提出「BEPS行動計劃」以來,2016年起各國稅務機關為了加強資訊交換的透明度,而新增營收達門檻的跨國企業應提交集團主檔(Master File)、國別(CbCR)與本國事業(Local File)報告,而構成移轉訂價的三層文據架構,即可能提高被查核的風險,也不利於自我評估移轉訂價的策略是否正確?

舉例來說,過去台商企業或有諸多考量因素,經常透過在英屬維京(BVI)、開曼及百慕達群島等第三地租稅天堂設立公司,作為對外投資或從事相關營業活動的據點,並留存海外收益或公司股權等資產避稅,也成為近年來全球反避稅潮流首當其衝的對象。

促成開曼、BVI政府於2018年底便率先訂定「經濟實質揭露法案」,並在2019正式生效。倘若未通過經濟實質性測試企業,除了須繳納鉅額罰鍰,情節嚴重者還可能被註銷登記。未來將影響企業投資架構及供應鏈的管理與安排,波及跨國集團設立總部、控股公司、境外資金借貸公司,以及所提供融資、租賃、分銷和服務、智慧財產權等企業整體營運活動的有/無形資產。

然而,由於在OECD規定架構下,註冊登記地與稅務管轄地是不同概念。凱博聯合會計事務所會計師王啟銘也建議台商,倘若能舉證企業的實質營運地點於境外,即可豁免上述法令規範。至於最好的證明,還是以取得香港或新加坡等投資稅務相對優惠地區的TIN(Taxpayer Identification Number,稅籍編號)為佳,貿易型企業則可評估遷移至其他地區。