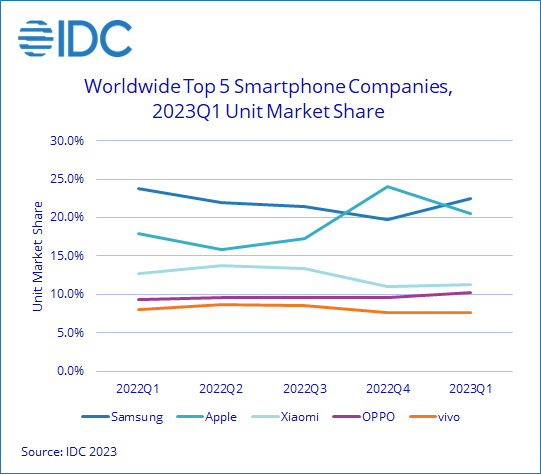

根據IDC「全球行動電話追蹤報告」最新初步研究結果,由於市場繼續受到需求低迷、通貨膨脹和總體經濟不確定性的影響,2023年第一季智慧型手機市場出現了連續第七季的衰退,全球出貨量為2.686億台,與2022年第一季相比衰退了14.6%;儘管衰退幅度甚至超出了IDC先前預測的12.7%,但結果並不令人意外。全球各地的庫存依然偏高,但與六個月前相比,情況已顯著改善,這歸功於廠商減少出貨量和大量促銷活動。

|

| IDC調查指出,需求持續低迷,全球智慧型手機出貨量連七季衰退 |

IDC全球研究總監Nabila Popal表示:「手機產業正在經歷一個庫存整理和調整的時期,品牌廠商依然謹慎保守,而沒有為了追求暫時的市佔率而將更多庫存投入通路。如果想避免像2022年那樣的情況,我認為這是很明智的做法。」「雖然我們對年底的復甦感到樂觀,但接下來的三到六個月將仍然很艱難。每個人都很焦慮,想知道何時形勢會扭轉,並希望第一個乘上復甦浪潮。但這是一個棘手的情況,任何人如果過早跳進市場,就會被過剩的庫存淹沒。現在比以往任何時候都重要的是密切關注市場動態。除非有不可預期的因素,IDC預計市場將在第三季恢復成長,並在年底旺季出現健康的兩位數成長。」

幾乎所有地區的智慧型手機出貨量在2023年第一季都出現雙位數衰退。中國的智慧型手機出貨量下降了近12%,儘管該市場最近已經重新開放,此數字仍略高於預期。消費者優先考慮旅遊、娛樂而不是購買智慧型手機,不確定性仍然存在,這抑制了消費者的購買意願。美國和西歐等市場表現較好,分別衰退了11.5%和9.4%。新興市場如亞太區(不含中國和日本)、歐洲和中東與非洲的衰退幅度較大為17-20%。

IDC全球集團研究副總裁Ryan Reith表示:「從樂觀面來看,根據我們最近與OEM廠和供應鏈的討論,智慧型手機產業似乎有共識認為今年底和2024年將會恢復成長。」「近幾個月供應端受到最大影響的主要是服務於市場中低階的品牌,這通常是競爭激烈、利潤較低之處。隨著下半年景氣逐步復甦,預計這塊市場也將逐步回溫。」