顯示器市場研究機構DisplaySearch,日前在第二季手機與手機面板出貨與預測報告中指出,手機面板出貨在經歷第一季的谷底後,第二季的出貨已逐漸成長,並達到3億6千萬片,較上一季成長30%,並較去年同期成長3%。其中中國和印度等新興市場,是帶動市場成長的主要動能,但這些地區仍以GSM為主。

|

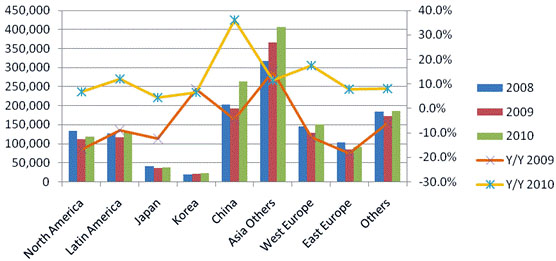

| : 不同地區的手機出貨量與年成長幅度 BigPic:556x261 |

DisplaySearch研究總監Calvin Hsieh表示,全球景氣的緩步復甦,刺激了2009年第二季手機市場的表現。儘管如此,2009年北美和西歐地區新購與換購的手機需求量,還是略小於2008年的整體結果。預計2010年的手機總出貨量將明顯成長,預估將會有約15%的年成長率,其中新興市場是出貨成長的重要關鍵。

而在手機面板方面,高解析度且尺寸較大(3.5吋以上)的液晶面板,隨著觸控功能導入智慧型手機,讓不同技術的液晶面板出現成長差異。其中,非晶矽TFT液晶面板(a-Si TFT LCD)佔了所有出貨量的46.6%;低溫多晶矽TFT液晶面板(LTPS TFT LCD)出貨較上一季成長25.3%,並擁有21.6%的出貨比重。而主動式有機發光二極體面板(AMOLED)也開始綻露頭角,雖然出貨比重僅佔約1.3%,但卻有54.5%的季成長幅度,主要是歸功三星策略性的導入高階手機裡的結果。

而在地區市場方面,DisplaySearch表示,中國身兼重要手機市場與製造地兩個角色,這有助於中國大陸地區的手機面板供應商;預估將佔整體2009年手機面板需求量的20%左右,高於去年的11%。也因為如此,主要用於低階手機與新興市場的CSTN面板,也集中在中國手機面板廠,其在第二季已佔有全部CSTN面板總出貨量的50.4%,其中又以BYD的表現最為亮眼(21.3%)。

再看品牌的部分,由於諾基亞(Nokia)在這些新興市場的表現不如整體成長來得出色,因此對其市佔率也顯露出一定的影響;第一季裡諾基亞還有31.7% 的市佔率,但是到了第二季裡已經下滑到25.5%左右。除了在這些新興市場所需的GSM手機出貨表現不如預期外,從中國大陸來的白牌手機也以幾近20%的佔有率影響了品牌與整個市場。