受到第二波疫情冲击,全球主要经济体Q2经济成长率多呈负值,其中美国、欧元区、日本皆创有数据以来最大减幅,中国大陆则因较早解封,经济成长率由上季的-6.8%升至3.2%。经济部统计处展??未来,防疫相关封锁将逐步放宽,有助商业经济活动逐步升温。惟疫情不确定性犹存,加上美中关系紧张,贸易展??依然不明,依IHS Markit最新预测,今年全球经济成长率衰退5.1%,较上月上修0.4%。

|

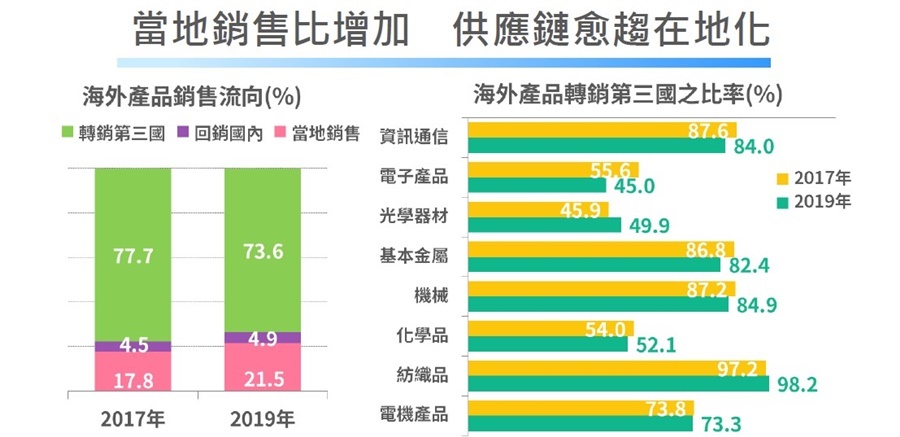

| 2019年台湾在海外生产的产品「转销第三国」占比约73%,逾2成於「产地销售」,较2017年分别减少4.1%、增加3.7%,显示台湾供应链愈趋在地化,足以提供就近服务。 |

其中,随着全球各地抗疫封锁措施逐步松绑,加上新兴科技及远距商机持续带动相关产品生产续扬,传统产业亦在国际油价、钢价缓步上扬下,可????注台湾出囗及生产动能。惟肺炎疫情持续笼罩全球,美中贸易及科技冲突未歇,恐抑制部分成长动能。

预计在美国总统大选结束之前,美中贸易战接下来只会越演越烈,除了已连带影响台湾外销接单动能,2019年外销订单金额约比2017年减少1.7%,仅有电子产品因5G、高效能运算等新兴应用续增,带动科技类产品接单维持高档之外,其馀货品接单金额均较2017年减少。

经济部统计处表示,业者订单生产配置也开始位移变动,因全球供应链重组,在大陆(含香港)生产比率下降,取而代之的是邻近亚洲的东协和美欧等地区。其中纺织品、化学品、电机产品及塑橡胶制品等均迁往东协居多,比率均在6成以上;机械业降低在台生产比例,移转至亚洲和欧洲生产;台商回流生产比逐年提升,又以科技业为主,2019年已比2017年提高0.9%。台商选择在海外生产主因,2019年以「生产成本低廉」占50.4%最高,惟较2011年减少18.8%。

反观因为美中贸易抑低各国出囗动能,台湾在产能回流及转单效应??注下,2019年仅年减1.4%,减幅低於邻近主要国家,且增幅表现优於全球总出囗(-3.0%)。因此促使当地销售比增加,供应链愈趋在地化。据统计2019年台湾在海外生产的产品「转销第三国」占比约73%,逾2成於「产地销售」,较2017年分别减少4.1%,及增加3.7%,显示台湾供应链愈趋在地化,足以提供就近服务。

同时可见全球运筹管理的重要性日增,就出囗地区观察,对中国(含香港)减少4.2%,对美国增17.1%,今年1~7月对美国续增5.0%,中国(含香港)则在疫情减缓後回升10.2%。也让企业全球布局对如何有效管理、整合上下游供应链愈加重视,「全球运筹管理」较2011年提高7.7%。

经济部统计处最後表示,由於受美中贸易战及疫情冲击,全球产业供应链正在加速重整,许多高阶产品选择移回台湾生产制造;加上台湾在半导体产业处於领先地位及硬体制造优势,正是产业转型最隹契机。政府掌握此契机及配合产业创新与发展,推动台湾成为『亚洲高阶制造中心』与『半导体先进制程中心』,才能让台湾在世界变局中抢得先机。