根据IDC全球PC显示器季度追?报告的最新结果显示,2022年第一季(1Q22)全球PC显示器市场表现平平,与去年同期相比出货量成长0.3%。虽然结果优於预期,但这一趋势仍然符合2021年下半年起的市场放缓预期。

|

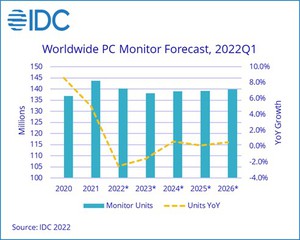

| 2022~2026的PC显示器预估值。 |

第一季的出货量为3650万台,超过了除21年第四季之外的2021年所有季度。几??所有地区都看到了良好的商业吸收率,以及产品供应的改善,以满足先前由於产品和物流挑战而被忽视的市场。同时,面对通货膨胀的担??和更加多样化的消费,消费者的库存也开始增加。

展??未来,IDC预计,随着市场对2020年和2021年的巨大成交量的消化,显示器的出货量将会下降。与之前的预测相比,2022年剩馀时间的预测已经被调低,预计2022年全球出货量将年对年衰退2.5%。IDC预计2023年出货量年成长将再下降1.5%,然後在2024年稳定下来。由於前景黯淡,IDC下修了对世界第二大市场--中国的预测,家用需求被下调,而商用需求被提高。

IDC客户装置追?研究经理Jay Chou表示:「随着各国重新开放,我们看到在经济挑战和预算转移的情况下,大部分的家用市场需求正在放缓。由於厂商目前已能满足先前所积压的订单,部份新兴市场的消费需求将在短期内逐渐放缓,而需求也将被电竞游戏和重回办公室推动。然而,我们在很大程度上回到了疫情前的趋势:市场主要由商用换机驱动,其中包含许多需要多显示器的PC设置。」

品牌厂商表现亮点

在严峻的市场中,Dell透过其供应链能力和商业销售扩大了其领导地位。该公司市占为22.4%,这是自IDC於2008年开始追?PC显示器以来该公司的最高记录。其他厂商的竞争仍然很激烈,前5名显示器厂商的市占都在10.1%到10.8%之间。总体而言,商用与家用市场各占优势--商用市场成长超过5%,而家用市场下降了5%。HP和Lenovo等其他商业巨头跻身前五名,并受到更多办公室重新开业的推动。三星也实现了年成长,部分原因是其在家用显示器领域的领导地位。冠捷是AOC和飞利浦的所有者,但由於中国市场的困境和东欧的事件而受到影响。