根据IDC(国际数据资讯)最新「全球智慧手机供应链追踪报告 」研究显示,在市场需求进入淡季、品牌厂商企图压低零组件涨势的情况下,2024年第二季全球智慧型手机产业制造规模相对上季衰退4.2%,但较去年同期成长9.1%。

|

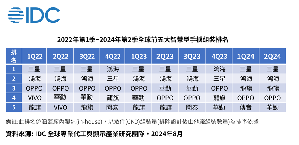

| 全球前五大智慧手机组装排名 |

IDC全球专业代工与显示产业研究团队资深研究经理高鸿翔指出 ,随着经济景气并未明显回升,寄??AI应用能带动换机需求,厂商出货策略呈现K型发展的趋势,一边积极推出高阶AI智慧手机,另一边则透过低阶平价智慧手机来争取新兴市场需求。从生产结构来看,随着小米与传音在低阶市场的竞争再升温,加上其他厂商保卫市场占有率的考量,2024年全球智慧手机产业委外设计、生产的比重可??进一步增加。

展??未来发展,在新产品推出、低价手机竞争再升温的带动下,第三季全球智慧手机产业生产规模将略微增加。AI应用对於消费者换机需求的激励效果、低阶智慧手机竞争引发的连锁反应,将是未来产业观察的重点。