根据IDC (国际数据资讯) 2015年台湾电脑显示器产业调查季报显示,台湾电脑显示器整年出货量为132万台,出货较2014年下滑7%。

|

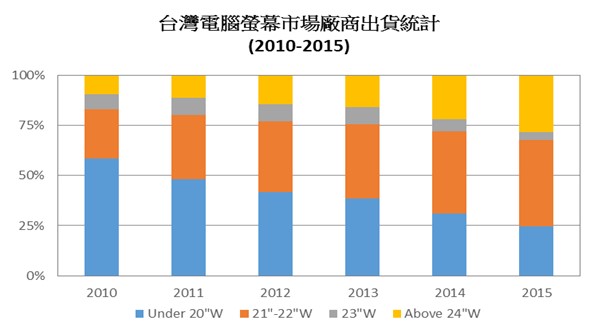

| 台湾电脑萤幕市场厂商出货统计 |

主流电脑显示器的尺寸呈现逐年往大尺寸转移的趋势不变,19吋以下的小尺寸因为获利不佳迫使原厂纷纷淡出,21吋以上的大尺寸价格渐渐降到消费者的甜蜜点也是另外一个原因。不仅仅是家用市场,就连以往是19吋以下为主的商用市场也从2015年开始渗入大尺寸的机种。观察20吋以下的机种在2010年时,仍达到整体电脑显示器近六成的市占,在2011年和21吋以上的机种产生一个黄金交叉后便一路下滑,到2015年只剩下25%的占比。

IDC 台湾助理分析师刘伊菡表示﹕「各家厂商有感于20吋以下的机种难以获利,逐渐将版图向上扩增。若回顾过去六年我们可观察到,除了22吋的显示器占比仍稳定上升,24吋以上的显示器占比和2014相较也有8%的增幅,更是市场上唯一数量仍有成长的区间。」

电脑显示器的市场过去一直处于杀价竞争的环境,厂商曾一度推出3D和触控技术的产品,希望以高价位的机种来拉抬整体获利,却皆因当时应用面不完备的形况下,黯然的退出市场。时至今日,3D显示器的普及仍然还有段距离,但我们已经可以在一些商用的案子中看到触控显示器的出现,商业的应用上也还有发展的空间。

IDC 台湾助理分析师刘伊菡指出﹕「有鉴于以往的价格战,现在产品更多强调于独特性,例如以保健为诉求点的低蓝光不闪屏护眼机种、规格为诉求的电竞显示器、美型薄边框、曲面和4K显示器等。厂商不断的从外型或是技术面改良,期望以增加产品的卖点来提高产品价值,抑制价格下滑的幅度,甚至更进一步促进消费者换机。」

展望电脑显示器市场,厂商持续将重心转往大尺寸显示器市场态势不变(如24吋及以上),然而受到桌上型电脑数量下滑、行动装置崛起和消费性市场买气低落的影响,预计2016年电脑显示器年成长仍将面临8%的下滑幅度。