在2020年下半年开始并持续到2021年第一季度(Q1) 之後,对智能电视的整体需求冷却到大流行前的水平,导致估计同比增长 9.2% (y/y ) 。根据标准普尔全球市场情报部Kagan说法,2022年第一季度智能电视总出货量下降。

|

| 根据标准普尔全球市场情报部报告,通膨降低2022年Q1全球智能电视需求,而平均售价提高,让收入增长10% |

与此同时,产品组合的转变大多数供应商增加高利润优质产品的比例以应对零组件短缺使平均售价或ASP 同比上涨 21%,估计达到 496 美元。价格上涨也导致出货量下降,但导致2022年第一季度同比增长10%。该季度智能电视收入估计为 166.3 亿美元。

报告主要内容包括:

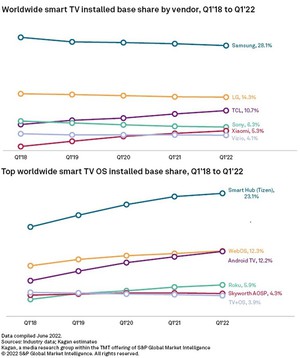

· 尽管智能电视出货量下降,但新兴市场仍有增长空间,推动小米和TCL等年轻品牌的增长。此两家中国公司的增长速度至少是更知名的韩国和日本品牌的两倍,2022 年第一季度的安装基数分别同比增长19%和27%。

· 三星基於Tizen的Smart Hub凭藉其在过去七年智能电视出货量的领先优势和稳定的出货量,保持着全球最大的操作系统安装基数,估计份额为23.1%。Alphabet的Android TV即将超过LG的WebOS,成为全球第二大智能电视平台。

· 智能电视收入在最近几个季度持续上升,主要是受组件成本上升的影响,这些上升传递到单位平均售价,抵消了出货量的下降。

· 尽管无论价格如何,高端市场的需求都相对稳定,但价格竞争仍然激烈的低端和中端市场却并非如此,从而使整体平均售价不会完全失控。

· 虽然需求的短暂繁荣和萧条周期会对近期业绩产生重大影响,但从长远来看,新兴市场逐渐采用智能电视将对整体出货量和收入产生更大影响。

智能电视目前在印度、拉丁美洲和亚太地区等新兴市场的采用逐渐增加。Kagan针对全球智能电视出货量、收入、平均售价和安装基数以及供应商和操作系统突破的季度统计分析。而此报告分析仅包括用於家庭娱乐的电视机,至於收入估计仅包括单位销售额。