2009下半年大量智能型手机在市场上现身,高毛利与高出货成长性的两大诱因,促使Nokia N97、Palm Pre、Apple iPhone 3GS、Toshiba TG01、HTC Hero、Sony Ericsson Satio等大厂旗舰产品诞生,Samsung、LG甚至PC领域的Ausu与Dell等业者皆纷纷抢进。而允许用户自由安装应用软件的开放式操作系统,让智能型手机对于中高阶3G/3.5G手机用户更具有吸引力。

|

| BigPic:700x858 |

拓墣产业研究所通讯研究中心研究员陈纬航指出,目前全球智能型手机渗透率仍低于15%,除了最具发展性的北美与西欧市场,亚太地区(不含日本)将是下一波产业成长关键。竞争者的目光不只聚焦在硬件规格与终端售价,事实上烟硝已漫延到软件与服务,开辟了三个互涉却另有新天地的战场。

399美元 手机市场决战点

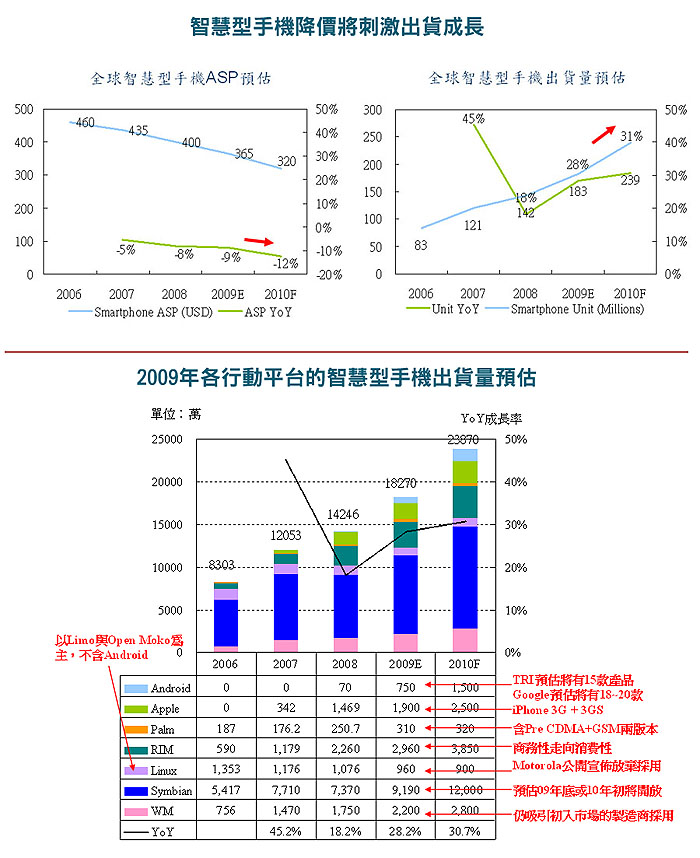

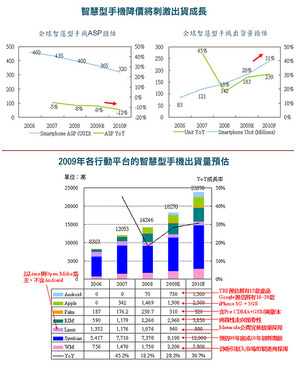

拓墣产业研究所预估,2009年全球智能型手机出货量可达1.83亿支,年成长率28.2%。业界目前仍以扩大市场规模为最重要目标,其中产品多样化与价格门坎下降对于吸引消费者有绝对的帮助,但制造商也将面临毛利下滑压力。因而关键零组件整合、降低生产复杂度和削减成本方面将更受重视。整合性强化虽有助简化供应链与降低初期成本,让新进制造商更易投入,不过竞争下的毛利控制就成为制造商最严峻的挑战。当智能型手机价格带来到400美元以下,也正式宣告智能型手机已从商务性产品已经转变成为消费性产品,350-399美元是智能型手机与非智能型手机的正式交锋点。

陈纬航认为,399美元以下的价格是智能型手机向一般手机靠拢的甜蜜指针,因此出货量也将在此时呈现显著成长,现阶段降低售价门坎有助于整体产业扩张。此外,智能型手机不再以复杂取胜,陀螺仪、加速度器等零组件所打造的简便功能切换与游戏等新应用都相当值得关注,简单化的娱乐型产品将成为智能型手机市场下一波竞争区块。

软件与服务 获利提升关键

当价格平民化之后,高利润的终端硬件不再是论断智能型手机产品价值的唯一标准。透过软件与服务为消费者打造的全新使用体验,反而成为驱动智能型手机市场成长的新动能。例如没有预载过多功能的Android作业平台,却运用各家软件商店和Google云端运算支持,让智能型手机使用情境更加丰富多元,进一步提升消费者的好感与接受度。

谈到软件与服务,就不能忽略掌握全球超过70%智能型手机销售通路的电信营运商所具备之影响力,因此价格廉宜、功能简洁的娱乐型产品,就特别容易获得电信营运商青睐而出线。由于简单化产品对硬件厂商来说制造容易,自由化的应用软件开发平台,让相关业者可获得游戏、音乐、影片下载与服务利润,其中软件商店经营者如Nokia、Apple、Vodafone等受益最深,嘉惠应用软件开发者为软件商店经营者当下首要目标。另一方面,电信营运商也可望自行经营「Local服务」商店,进而扩展使用族群和经营面向。

在智能型手机与各种网络服务接轨过程中,社群服务的「分享」概念将是未来发展的重要趋势,相片与音乐是最成熟且具潜力的个性化分享核心,拥有照相和音乐播放功能的智能型手机,也将提升消费者对手机的依赖程度。人们仰赖手机执行更多功能,而同一份服务与内容则藉由更多用户的分享,达成倍数散播与广告效果,连带刺激智能型手机Browser开始多元进化,创造Internet服务更多的可能性。因此,拓墣产业研究所认为,未来智能型手机产品的考虑将不仅在于硬件上,服务与内容的散播、手机软件的支持性、浏览器的强化、行动平台与软件商店的活络,软、硬、服务三轴互相扶持与竞争的状态将更复杂,但也将有更多机会应运而生。