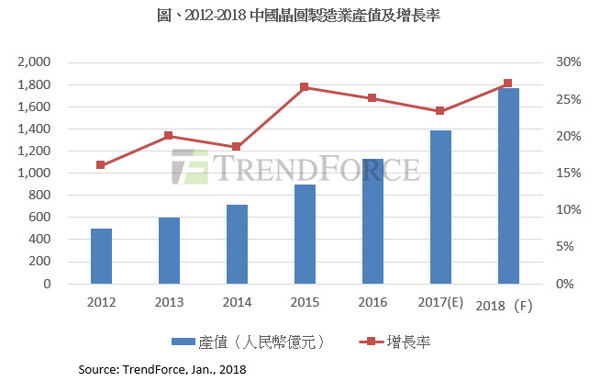

根据全球市场研究机构TrendForce最新「中国半导体产业深度分析报告」指出,高资本支出的晶圆厂建设专案备受业界关注,尤其是近期士兰微、粤芯等新一批晶圆制造专案的出现,将使得产业竞争升温,并且带动产能扩增,预估至2018年底中国大陆12寸晶圆制造月产能将接近70万片,较2017年底成长42.2%;同时,2018年产值将达人民币1,767亿元,年成长率为27.12%。

|

| 2012年-2018年中国晶圆制造业产值及增长率 |

根据TrendForce最新统计资料,自2016年至2017年底,大陆新建及规划中的8寸和12寸晶圆厂共计约28座,其中12寸有20座,8寸则为8座,多数投产时间将落在今年。目前中国积体电路制造产业是内资、外资及合资三种方式并存的模式,其中合资及外资部分几??占去一半以上的产能,并且在先进技术对比方面,外资厂商也占有绝对优势。

观察厂商布局动态,以中芯国际为首的本土晶圆厂最先进量产制程目前仍处於28nm Poly/SiON阶段,虽然在28nm营收占比、28nm HKMG量产推进及14nm研发方面皆取得不错的成绩,但台积电(南京)、联芯(厦门)、格芯(成都)等外资厂商的同步登陆布局也进一步加剧与本土厂商在先进制程的竞争;同样,在国际巨头长期垅断的记忆体产业领域下,作为新进者的长江存储、晋华集成、长鑫存储本土三家厂商,未来也会长期受到来自国际巨头厂商在技术专利及价格等多方面的挑战。

另外,从中国政府透过产业基金推动半导体发展的策略来看,TrendForce预估,未来包含一期与二期在内的大基金,与地方投入资本总额将逼近人民币1兆元规模。大基金目前在晶圆制造端的投资,包含企业及专案的部分有中芯国际、华虹宏力、华力微电子、长江存储、士兰微、耐威科技等,还有一些重点专案仍在积极对接中。

相较於地方资本在晶圆制造的投资,大基金叁与或是准备叁与的新建重点晶圆制造专案,具备相对更高的避险能力。TrendForce指出,对於地方资本来说,目前真正能落实的资金相对有限,而晶圆制造专案对资本的连续性投入要求最为严苛,需要同时考虑初期设厂的大规模投资,以及投产中可能存在的产能利用率不高的潜在风险,再加上地方政府换届时对当地重点专案传承性影响的不确定因素,对仅有地方资本及企业叁与的晶圆制造专案来说,恐会面临较为严峻的挑战。