由于经济持续不景气,消费者更注重性价比,北美和西欧等市场需求低于预期。2011年电视总出货量较2010年无增长态势,预计保持在2亿4千8百万台,其中液晶电视出货2亿6百万台,电浆电视出货1700万台。虽然新兴市场增长态势良好,但仍不足以弥补以开发市场日益减少的市场需求。

|

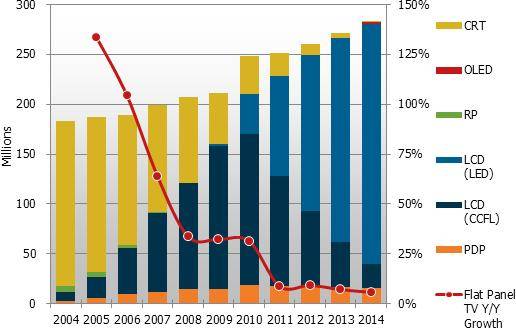

| 2004-2014年按技术别预测全球电视出货与未来预测 (单位:百万台) BigPic:516x328 |

不过尽管2011年电视市场需求,但根据DisplaySearch市场研究报告指出

平板电视(不包含CRT技术和背投式技术)保有6%的年成长率。加之厂商为了在新兴市场快速更替CRT电视而采用低成本解决方案,预计2012年平板电视将成长9%。另外,液晶电视仍是主流机型,占全球电视总出货量的80%以上。出货量将从2010年的1.92亿台上升到2011年的2.06亿台, 但低于预期出货量2.11亿台,这也是电视总出货量预测值降低的关键因素。

电浆电视方面,出货增幅将于2011年第二季开始减缓,年降幅为6%,并将于于2012年中期每季度下滑两位数的百分比。且由于液晶电视价格下降幅度大于等离子电视,两者价差缩小,液晶电视在许多尺寸的占比提高。OLED电视方面,则将于2012年后期进入市场,加入40吋以上机型的市场竞争中。不过由于价格太高及数量有限,到2015年40吋以上尺寸市场仅有2.5市占率。

在中国、亚太、拉丁美洲、东欧、中东和非洲等新兴市场,平面电视未来4年仍将快速发展,去年增幅为11%,而以开发市场则每年平均下降1%。随着印度市场的后劲勃发,亚太区将成为成长力最强的市场。