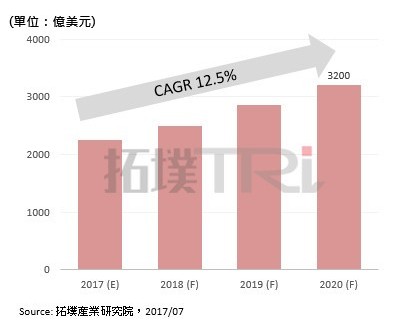

工业4.0概念於2012年提出後受到市场极高的重视,而後所带出的智慧制造更成为制造厂商积极转型的目标,相关的软硬体投资与投入持续增加,在市场需求的推动与技术的持续整合与提升下,TrendForce旗下拓??产业研究院预估,2020年智慧制造的市场规模将会超过3200亿美元。

|

| 2017至2020年智慧制造市场规模 |

智慧制造不仅是制造效率的提升,更是制造管理思维的转型,既然是思维转型,那过程就不会只是单纯硬体的革新,软体的升级亦是重点,例如利用边际运算技术来提升硬体的效能与处理能力,再利用资料处理、AI分析软体工具来进行数据的筛选、萃取与优化,软硬整合在制造领域中更显重要。

因此,投入智慧制造的厂商分布更是贯穿整个产业链,包括国际大厂Intel、Xilinx、Microsoft,台厂中的研华、上银、泓格等也都积极投入这项领域,不仅显示出软硬整合的重要性,也带动智慧制造2017年至2020年产值年复合成长率达12.5%。

智慧制造架构复杂,整合型导入方案成发展趋势

事实上,智慧制造兴起之际,许多厂商便希??透过智慧化来解决自家问题,但却发现很难从市场挖掘出适合自己的解决方案导入,甚至必须寻求智慧制造架构中各环节的解决方案厂商,自行整合成一套适合自己的导入方案,结果产生整合难度高、成本快速垫高的现象,导致厂商对於相关投入的疑虑。

拓??指出,市场上已有Siemens、GE、Schneider等解决方案厂商积极推出整合型工业物联网平台,试图解决大架构中整合难度高的问题;目前亦有较偏向设备端的厂商推出一站式到位或相容性高的解决方案,让客户能够顺利的串接软硬体与更上层的云端服务。

在过去几年,智慧制造的愿景似??难以达成,主因在於技术、架构的分散与整合不易;但随着通讯技术(如Time Sensitive Networking技术)、软硬体演进、边缘运算、云端服务(如Hybrid Cloud)以及整体框架(如IIC的IIRA架构)在这两三年逐渐成熟,智慧制造开始有较稳健的发展轨迹。

上层的云端厂商开始将服务往底层设备端渗入,来强化对於硬体设备的掌控力;而设备端则是试图完善底层的硬体部署环境,进一步提升资讯的统整程度,有助於接入云端时的便利性与管理能力。整个发展过程将会让云端与设备端逐步串接,衍伸出的整合型管理模式则会是往後智慧制造的重要目标。

拓??指出,由於整体架构复杂,转型的过程必须循序渐进,投入亦不会只有短期投入,而是长达数年的持续推进,因此投入成本往往高达数百甚至数千万,企业必须很清楚地了解自身的核心问题为何,才能逐步落实资料整合、升级革新既有制造流程,甚至是商业模式的变革。

展会资讯

TrendForce在2017年8月25日(五)於台大医院国际会议中心402AB室(台北市中正区徐州路2号4楼)举办「工业4.0:智慧制造新革命」研讨会。

活动网址:http://seminar.trendforce.com/TRI/2017Industry40/TW/index/