展望2013年全球笔记本电脑出货表现,除本身2012年出货基期较低影响外,预期新版操作系统 Windows 8于消费市场之出货效应将于2013年上半年发酵,且随着2013年第二季底Intel Haswell新平台开始出货,其新平台不论在效能或功耗表现上将更有助于Ultrabook产品发展,因此预期2013年全球笔记本电脑出货为2亿167万台,相较2012年成长4.5%。

|

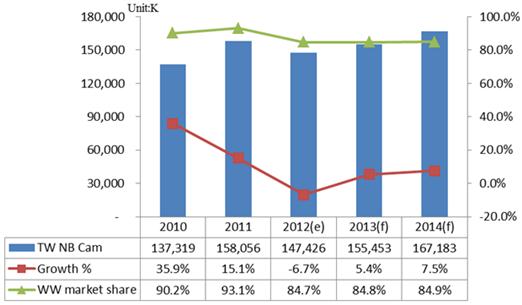

| 图说:2010年~2014年台湾NB Camera产业出货量 数据源:资策会MIC BigPic:522x305 |

NB Camera搭载比率呈缓步增加趋势

受惠于视讯服务愈趋普遍,NB Camera逐渐成为必要配备,各品牌厂持续增加搭载比率,如Acer、Apple、Asus、Sony、等品牌的搭载率都已超过95%。NB Camera已成为消费型机种的标准配备,2012年搭载率的成长动能将来自商用机种,达90.2%,较2011年增加3.3%;然而,2013年搭载率将缓步提升至90.9%,部分商用机种基于信息安全考虑,还是维持不内建NB Camera。

Windows 8认证规范促使HD产品出货比重提升

Windows 8认证规范要求NB Camera必须支持HD以上规格,使得HD产品出货比重出现明显提升,2012年下半年开始HD产品将成为主流出货规格,预期2013年HD出货比重将由2012年的46.1%成长至83%。

NB Camera使用多以视讯需求为主,不若移动电话多用以拍摄静态照片,故消费者对于其规格要求相对较低,使其于近年来搭载皆以FHD以下产品为主。在顾及画面流畅度与传输速度下,倘若未来带宽无法大幅提升,FHD以上产品比重提升速度将较为缓慢。

NB Camera小型化 促使单价下滑幅度趋缓

过去几年由于NB产品低价化以及Netbook所造成的低成本效应,使得NB Camera产品价格快速下滑,每年下滑幅度约15~25%。然而2012年Ultrabook所带动的薄型化趋势,使得NB Camera产品厚度需从现有的3~4mm缩减至2.5mm以下,提高生产难度以及技术门坎,可望藉此改变NB Camera产业追求出货量成长与降价竞争的局势。

此外,Windows 8认证规范的HD产品与现在的出货主流VGA产品相比,除了改变为更高画素的影像传感器,HD产品在镜头规格的要求也随之提高,镜片数目需由原本的2片提升为3片或4片。在规格提高后,仍需维持NB Camera产品的轻薄化,将成为相关厂商面临的挑战。

在上述因素影响下,预期NB Camera产品价格下滑幅度将逐渐趋缓, 估计2012年VGA产品价格由US$2.6下滑至US$2.3,HD产品由$4.5下降至$3.9,而FHD产品则由$6.4下跌至US$5.4,价格下滑幅度皆低于15%。

USB3.0可望成为下一代NB Camera输出接口

NB Camera讯号传送流程为,在影像传感器接收讯号后,透过Backend IC进行图像处理并将影像讯号藉由USB传送至NB系统端。

Windows 8认证规范要求NB Camera必须支持720p@30fps以上的规格,在NB Camera录像规格逐渐提升下,将使得影像封包流量增加,并增加数据传输接口带宽需求,采用USB3.0接口进行影像传输可提升传输速度。

除了传输速率外,网络带宽也为影响影像传输质量的关键,采用USB3.0接口虽可改善传输速度,但现阶段因网络带宽不足,仍会出现影像延迟情况,待带宽提升后将有助USB3.0接口普及。

台湾NB Camera产业发展趋势

NB品牌厂竞推低价机种抢市,使得NB Camera产业面临更激烈的竞争情形,导致规模经济优势更为突显,加速压缩二线厂生存空间。

在NB Camera产业趋于资金密集的竞争下,规模经济成为业者竞争力提升的条件,产业亦出现汰弱留强情形,部分厂商退出市场。2010年有四家厂商市占率超过10%,出货最多的群光市占率大于30%,而光宝、百辰与实盈则皆有10%~15%的市占率;反观2011年超过10%市占的厂商仅剩两家,且两者市占皆超过30%;2012年NB Camera产业集中度较2011年提高,群光与光宝两者市占合计大于70%,产业集中度持续攀升。

NB Camera搭载率于2012年已达90.2%,产业愈趋成熟,在毛利压缩以及NB产品低价化,不仅二线厂的生存空间面临严苛挑战,一线厂也面临毛利率的压力。

因应NB Camera薄型化趋势 厂商宜提早制程布局以抢占先机

从NB Camera近几年将近90%的高搭载率以及低成长率,显示其已成为成熟市场,产业出现价格竞争的情形,加上NB产品低价化,使得NB Camera毛利压缩情况更剧。在过去对于产品厚薄度要求尚未如此严苛的市场版图下,及早进入市场卡位以及与NB品牌厂或ODM厂之客户关系为影响订单多寡的关键因素。然而,NB Camera录像规格明显提升以及走向轻薄化的外型设计,在提高规格的同时亦降低NB Camera高度,将使生产难度大幅提升,订单取得与否的因素也随之改变。

观察NB Camera产业,相较于2010年仍有四家组装厂市占率超过10%,2011年市占率超过10%的厂商仅剩两家,产业集中度逐年提升,一线组装厂不但于经济规模具有优势,在筹资与成本控制的能力也较强,因此二线组装厂处于较为弱势的局面。然在生产难度提高且低毛利情形持续下,竞争情况更形激烈,产业开始汰弱留强,NB Camera厂商若能在产品转换时,跨越资金及技术门坎提早布局,将提升厂商竞争力,并可望抢占先机。(作者为资策会分析师)