由於1997年PC大廠Compaq推出低價桌上型電腦機種,迅速且成功的掠奪市場。在如此成功的典範下,促使其他PC大廠紛依循此遊戲規則,以低價桌上型電腦擴大市場規模。由於眾多PC大廠皆以低價訴求爭取市場需求,因此,競爭領域也迅速由價格蔓延至產品性能的競賽上,使近幾年資訊產品除低價競爭外,也伴隨產品性能須不斷地提昇。由於顯示器以搭配桌上型電腦為主要出貨型態,因此PC大廠的低價掠奪策略,則是直接擠壓顯示器廠商的利潤空間,同時也使低階顯示器產品出貨大增,而較有利潤之中高階顯示器產品則面臨定位模糊的情況。加上顯示器產業本身發展日趨成熟,同時台灣、韓國廠商多年的價格競賽,使參與產業廠商毛利更面臨雪上加霜。

不過,顯示器產業毛利不高的情況,目前卻因為LCD(Liquid Crystal Display)液晶顯示器的出貨量增加而稍有改善。雖然LCD顯示器目前面臨產品價格過高,使市場的普及速度受阻,不過,卻也因為單價高,使廠商利潤相對於CDT(Color Display Tube)映像管顯示器較多。另一方面,已投入CDT顯示器生產的廠商,為了延續下一世代顯示器產品競爭力,除了新興CDT顯示器產品的持續推出外,對於LCD顯示器也不得不繼續投入,以避免喪失絕佳的產業競爭地位。

LCD顯示器產業的發展

一、TFT-LCD與LCD顯示器的關係

LCD顯示器產品由於具備不佔空間、耗電量低、無輻射等優點,對以CDT為主流的顯示器產業帶來莫大的衝擊;但由於目前兩者價格差距過大,使LCD顯示器在市場普及速度上大受影響。不過,除了LCD顯示器與CDT顯示器的價格差距外,TFT-LCD面板的供需能力,更是該產業不得不探討的一項議題。鑑於LCD顯示器產業未來發展與上游TFT-LCD產業的生產策略息息相關,所以在探討LCD顯示器發展狀況時,上游關鍵零組件TFT-LCD的全球生產現況與未來策略投資規畫,更是不可忽略。

若長期觀察TFT-LCD產業的發展,隱約可見該產業具有兩年一個週期的供需失衡現象;即在前兩年供不應求的情況下,後兩年在現有廠商或新近廠商的投入,反而出現供過於求的現象。以1995年與1996年為例,LCD的供給一直呈現不足的情況;在市場需求強烈下,許多LCD廠商皆有大幅增產的現象,也由於各廠商所籌設的生產線皆以大尺寸為主,因此在這些廠房開始運轉後,LCD供應量頓時呈現爆炸性的成長。不過,值得一提的是,供給短缺的原因除了肇始於市場需求的牽引外,短期間各尺寸別供需戲劇性的變化現象,則源自LCD廠商的生產策略,而非產能因素所能單獨決定。

目前整體TFT-LCD供過於求預測時間點,若加上其他零組件的支援因應,如玻璃、Driver IC等,將會延至2001年發生。不過,對於LCD顯示器產業而言,除了關心各TFT-LCD廠商所能生產的產能外,筆記型電腦尺寸往14.1吋發展,以及其他TFT-LCD應用領域發展狀況等,皆是影響上游TFT-LCD 對LCD顯示器供應的重要考量。其中,最重要的是TFT-LCD廠商在各個尺寸別的生產排程規畫;由於各家廠商的考量點互不相同,若以獲利的假設前提下,大尺寸LCD基板的產量應會增多,如13.3吋與14.1吋生產成本相似,而14.1吋的利潤則較高,廠商基本上會希望多供應14.1吋的LCD。因此,在綜合市場面的需求與供給面的利潤、生產效能等因素考量下,2000年將出現TFT-LCD個別尺寸供需寬鬆與吃緊的現象,並直接影響LCD顯示器各尺寸別出貨量的變化。

以實際例子來看,14.x吋與15.x吋LCD顯示器雖然相差僅約一吋,不過,在市場產品定位上,卻是呈現迥然不同的情況。14.x吋目前被市場視為LCD顯示器的入門機種,因此價格敏感度較高,容易受到價格變動影響出貨量的表現。由於1999上半年TFT-LCD面板供給吃緊,在成本反應於產品售價的影響,便呈現14.x吋LCD顯示器需求大幅縮減的現象。而15.x吋LCD顯示器雖然不免受產品價格提昇,使得市場需求遲延,不過,其主流地位卻是日趨彌堅。因此,依過去的趨勢來看,成為主流的LCD生產世代,將是掌控未來LCD顯示器主流產品尺寸的重要關鍵因素。

二、LCD顯示器產業成長超越預期

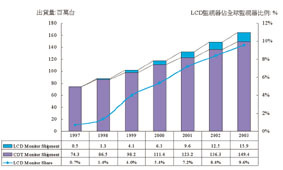

根據資策會MIC的估計,雖然1999下半年因為面臨TFT-LCD面板供不應求而調漲,促使市場對於LCD顯示器的需求稍受遲延;不過,整體而言,1999年LCD顯示器在出貨量仍達到4.1百萬台,並且未來幾年LCD顯示器仍將穩健的成長,請參考(圖一)。

《圖一 全球LCD顯示器市場發展規模》  |

LCD顯示器出貨量大幅成長,透露出幾項重要的訊息。其一為TFT-LCD面板降價效應明顯發揮,因此,在此價格區間的LCD顯示器已有發展空間;其二,除了日本市場外,歐洲、美國市場的成長則是主要因素之一;其三,PC大廠搭配LCD顯示器銷售意願明顯提昇,帶領LCD顯示器由以往金融、醫療等主要應用領域,增加為搭配桌上型電腦方面的應用。

但LCD顯示器相對於CDT顯示器的價差仍多,加上CDT顯示器價格一直不斷探底,因此影響LCD顯示器取代CDT顯示器的速度。以目前的觀察,LCD顯示器基於價格因素,對居大宗地位的17吋、15吋CDT顯示器尚無替代效應發生。另一方面,由於數位介面標準尚未普及化,因此LCD顯示器的產品性能對於21吋CDT顯示器專業使用者而言,市場無法有效開發。所以,LCD顯示器的成長除了在一些醫療、金融等特殊應用領域大幅成長,以及注重環保意識的國家與產品創新使用者市場外,在搭配桌上型電腦顯示器市場方面,相較而言則是起步較晚。

整體來看,LCD顯示器市場的起飛,在1999年已經看到一些發展契機,如PC大廠搭配LCD顯示器銷售,或是歐洲市場的興起等。不過,由於LCD顯示器的價格相對CDT顯示器頗高,因此短期間產品定位仍以利基性的市場為主,而以搭配桌上型電腦市場為輔。長期而言,基於上游TFT-LCD面板供給持續擴張,以及LCD顯示器相關標準成熟後,待LCD顯示器市場發揮替代CDT顯示器效應,未來出貨量才能大幅成長。

三、對參與廠商的觀察

1998年前,LCD顯示器廠商以日商為主,不過,台灣、韓國顯示器廠商鑑於LCD顯示器未來發展前景良好,紛紛投入廠房投資等已跨入生產。因此,1999年便成為日、韓、台三方相互競逐的市場。相對而言,日本廠商在此領域由於耕耘較深,在技術上則是領先韓國廠商與台灣廠商。但由於考量日本廠商在生產成本的競爭力,除了高階LCD顯示器自行生產外,預估多數訂單將會移往台灣廠商代為生產。而韓國廠商則是挾其生產成本優勢,積極加入LCD顯示器市場,在技術上也具備相當程度的優勢。由於韓國與台灣廠商市場切入點類似,皆強調價格競爭,因此未來將是台灣廠商最大的競爭對手。

在出貨型態方面,日本廠商多以自有品牌推出LCD顯示器至市場;而韓國廠商與部份台灣生產規模較大之LCD顯示器廠商,則是與國外PC大廠、各區域市場的通路商皆保持長期的合作關係,因此,易於贏取大廠LCD顯示器訂單的青睞。不過上述類型廠商未來則易受PC大廠與其他通路廠商策略影響,也會產生廠商間為搶單而出現價格競爭的情況。

此外,LCD顯示器廠商另有生產規模較小的顯示器廠商與新進專業LCD顯示器廠商加入,其以接取小型通路商訂單與自有品牌為主,所憑藉的利基便在於彈性化的生產與不錯的技術及產品設計能力。但此類型廠商則是面臨訂單較不穩定,而自有品牌的建立必須耗費龐大的企業資源與時間的情況不過,對企業利潤貢獻度方面卻是相對較佳。

LCD顯示器廠商必須正視的問題

透過上述討論,LCD顯示器產業未來仍將呈現大幅成長的局面,整體產業出貨量仍將持續上揚。不過,對參與LCD顯示器的廠商而言,有幾點現象則是值得注意:

1.掌控上游關鍵零組件所需的機會成本

以LCD顯示器產業整體而言,擁有整合或掌握上下游的廠商,其競爭力較高,同時也增強廠商本身的接單能力。以關鍵零組件TFT-LCD為例,由於各尺寸別目前仍面臨供需吃緊的情況,因此能掌握TFT-LCD的廠商,對其LCD顯示器出貨將有直接之幫助。不過,LCD顯示器廠商對上游關鍵零組件之投入也存在機會成本的發生,無法使企業本身資源達到最適配置。以台灣中小型LCD顯示器廠商為例,由於銀行資金供應較緊縮,因此,大多數的廠商在資金運籌上皆較為吃緊;若能掌握適當安全存量的TFT-LCD,將使其資金必須積壓一段時間,並且也新增利息等成本費用。

2.毛利面臨下跌壓力

先前本文曾提到由於LCD顯示器單價較高,因此整體毛利較高,使顯示器廠商,甚或其他領域的廠商積極投入此產業發展。但由於TFT-LCD佔LCD顯示器生產成本比例約75%以上,廠商所能附加的價值相對較低;加上LCD顯示器產業進入障礙較低,加入的廠商一旦變多,價格競爭的發生成為不可避免的狀況,因此廠商的毛利將面臨下跌。此外,PC大廠或通路廠商鑑於LCD顯示器發展前景,未來在此一領域必會積極搶進;在搭配桌上型電腦的LCD顯示器出貨型態增加下,將使LCD顯示器廠商的利潤受到大廠的擠壓而下降。因此,整體而言,LCD顯示器的毛利將會面臨下跌的局面。

3.產業競爭越趨劇烈

本文在上述段落曾提出,由於LCD顯示器進入門檻低,因此欲進入此產業的廠商將是較容易跨入的,所以,LCD顯示器產業會有多種類型的廠商加入。加上產品本身附加價值低,為了爭取較佳的產業地位,將有部份廠商不惜降低利潤,以達成擴大市場佔有率的目標。另一方面,韓國廠商擁有整合上游TFT-LCD的優勢,加上韓國並無台灣擁有筆記型電腦產業的TFT LCD內需,因此有機會可以全力支持韓國LCD顯示器產業的發展。在韓國廠商積極投入此產業下,將促成此產業價格競爭更趨激烈。

4.財務因應能力必須更強

LCD顯示器廠商由於產品單價高,因此廠商在運籌出貨時,皆必需投入大量資金因應;未來一旦面臨出貨量增加時,所需事先投注的金額也將更多。因此,LCD顯示器產業廠商在財務上的因應能力要求遠比CDT顯示器廠商更強,也更嚴苛。

總結

1998年前,LCD顯示器產業仍處於特殊利基市場,其應用市場包含特定電腦用途顯示器、POS、銀行、金融業與醫院特殊顯示器,以及系統整合等新興應用領域。因此,產品仍處於導入市場期間,以強化消費者對產品之認知為優先考量;但由於生產成本仍高,因此仍屬於高單價產品,所以使用者區隔以創新消費者為主。

由於TFT-LCD生產世代的轉移,產能供給增加,生產成本降低,以及眾多廠商的加入帶動廠商間的競爭等;使LCD顯示器的價格在1999年後逐漸降至合理價位,市場由利基市場邁向以大眾市場為主,產品型態則以桌上型電腦顯示器為切入點。因此,LCD顯示器廠商的客戶層拓展為系統廠商與最終使用者(End User)兩種,業務型態出現OEM與自有品牌,市場逐漸邁向成長期。

所以,對LCD顯示器廠商來說,明星產業LCD顯示器的未來成長雖然是指日可待,但為了取得未來較佳的產業競爭地位,目前的努力仍是影響將來表現的關鍵。除了掌握上游關鍵零組件TFT-LCD的生產情況與全球各大競爭廠商的發展策略外,適當地探查市場的需求狀況,以適當的經營方法提供優良的品質與吸引的產品價格將是策動產業與廠商同步成長的要因之一。