2010年美國次級房貸引發金融海嘯,在一片景氣低迷中,各國開始思考工業與金融的經濟比例,20世紀末開始的「重金融、輕工業」思維逐漸被扭轉,製造業重新成為各國的發展重點,不過製造業的這次重新抬頭,不再只是延續過往的傳統作法,而是被賦予全新概念,全球各工業大國紛紛提出全新的「智動化」概念,包括德國的工業4.0(Industry 4.0)、美國的先進製造計畫(AMP)等,這些計畫的內容或許不一,不過精神與目的相當一致,都是希望將現有自動化再次提昇,達到智慧製造願景。

智慧製造在產業中尚無公認的定義,目前通常將之視為智慧製造技術(IMT)和智慧製造系統(IMS)的總稱。智慧製造概念始於20世紀80年代末,由美國提出。1988年,美國New York大學的P.K.Wright教授和Carnegie-Mellon大學的D.A.Bourne教授出版了《Manufacturing Intelligence(智慧製造)》一書,首次提出智慧製造的概念。

智慧製造概念提出後,快速受到各工業國家的重視,紛紛將之列為國家級計劃並大力發展,其中包括美國的先進製造技術計劃(AMP)、南韓“高級先進技術國家計劃”(簡稱G-7計劃)、德國“工業4.0”、歐盟的“ESPRIT”計劃和“BRITE—EURAM”計劃、日本智慧製造系統(IMS)國際合作計劃等,其中,最具指標性者當屬日本的IMS國際合作計劃,此一計畫是目前已啟動的相同類型計畫中,最大的國際合作計劃,包括日本、美國、加拿大、澳洲、瑞士、南韓和歐盟都參與其中,總投資達40億美元,此計劃主要是為了克服彈性製造系統(FMS)與整合製造系統(CIMS)的局限性,並整合日本的專業製造技術與歐盟的精密工程技術、美國的系統技術,進而開發出跨越國界的智慧生產技術,此一計畫也鼓勵產官學界攜手研究合作,開發次世代製造技術,同時制定出相關標準。

德、美、日三國壟斷市場小標

根據研究機構Gardner的報告指出,智慧製造裝備廠商目前主要集中在美、德及日三個國家,以智慧控制系統為例,目前全球前50大廠商中,有74%為此三國廠商,最多的是美國和德國,各有13家,其次是日本有11家廠商,其後相對較多的國家為英國和瑞士,排名前10位廠商中有半數是美國廠商,其競爭力可見一斑。

從廠商戰略發展來看,由於智慧製造裝備市場已然成熟且具有一定壟斷性,差異化、系統化、垂直併購都是是此一領域廠商擴充技術優勢及市場規模的常見模式,在技術戰略方面,廠商多會針對特殊市場提出專用產品,以迎合客戶的特殊需求。

從目前的銷量數據看,亞太地區已成為智慧製造裝備製造商爭奪市場的主戰場,主因是亞太等新興市場地區工業化速度加快,資本投入和大型基礎建設持續增加,對智慧製造裝備需求也與日俱增。

目前包括日本、中國、韓國、東南亞等國,近年來在數控機床、工業機器人、智慧控制系統等領域的銷量顯著上升,根據Whlers Associates的報告指出,2013年,亞太地區工業機器人的銷量是歐洲的2倍、美洲的3.4倍。在數控機床領域,2013年亞洲地區機床總產值為573.5億美元,遠超過西歐地區(歐洲機床工業合作委員會(CECIMO)下屬的15個成員國)的285.9億美元和美洲地區的58.3億美元,居世界第一位;201年亞太地區將繼續保持領先優勢,另一研究機構Marketline公司的報告也顯示,亞太地區是智慧控制系統成長最快的市場,預測2013年到2016年,其年複合增長率為6.4%,比歐、美市場高出2%。

工業4.0與先進製造掀起產業革命

就上述分析來看,未來幾年亞太地區依然是機器人、數控機床和智慧控制系統等行業的主要出口市場,至於歐美市場,在德國與美國分別提出工業4.0與先進製程計畫的政策下,其成長也相當可期。

工業4.0是自動化大廠BOSCH與德國科學院在2011年的漢諾瓦工業博覽會所提出,其主要內涵是提昇現有的自動化技術,使其可以因應現在客戶的多樣化產品需求,同時能兼具產線效率,這就是所謂的「隨選生產」(Production on Demand),在隨選生產概念下,產線可以即時制定生產計畫,此一概念看似簡單,但牽涉的技術相當廣,從管理平台到製程設備的軟硬體,都需有大幅度改變。

工業4.0延伸出智慧工廠概念,所謂的智慧工廠與現有的生產方式有別,是以全新生產流程運作,除垂直與工廠及廠商管理流程形成網絡外,也以水平透過網路與外部供應鏈結合,從訂單到交貨,整個價值創造網路都可即時掌控,此外,「智慧工廠」也同時整合產銷存系統,避免不必要浪費且降低存貨及縮短客製化產品交貨時間效益等。

工業4.0現已被德國政府納入「高科技戰略」(High-Tech Strategy)中,傾全國之力推,預計在2030年前有所成,目前投入工業4.0計畫的整體執行經費並不多,截至2013年底,德國政府補助金額只有2億歐元,不過民間廠商的態度相當配合,包括BOSCH、Siemens等德國大廠,都已配合該國政府積極投入,德國現正打造一個完全數位化的「製造生產系統」,並全面整合網路技術、軟體技術、物聯網(IoT)技術、雲端運算技術與 Big Data技術,希望將此作為工業4.0的先行示範。

德國是目前全球國家中,製造業佔GDP比重最高國家,1991年時,其比重為27%,2000年為23.1%,雖然這20年來一路下滑,但始終維持在20%以上,另外德國的製造業所佔的該國出口比,也一直在80%以上,由這些數據可以看出德國對製造業的重視,也方能理解他們對工業4.0的期望。

與德國的工業4.0相同,美國的先進製造計畫(AMP)也是結合產官學的力量,加強產業的R&D 投資力量,並促進設備的共享與發展基礎設施,提昇美國本土製造業的實力。

美國的國家科技委員會已於2012年2月公布先進製造國家策略計畫,以加速中小廠商投資、強化勞動力技能、建立公私夥伴合作關係、協調聯邦投資達最佳化,以及提高美國先進製造R&D 投資等5 大目標及其行動方案為戰略思維,2013年3月,前美國總統歐巴馬宣布設立國家製造創新網絡(National Network of Manufacturing Innovation, NNMI),預計將在10年內於全美成立15 個製造創新研究院,作為區域創新與人才培育中心,以縮短基礎研究與業界技術開發間之差距,第一個成立的製造創新研究院為設立在俄亥俄州與進行3D列印技術開發之「國家積層製造創新研究院」(National Additive Manufacturing Innovation Institute, NAMII),「國家積層製造創新研究院」運作架構包括聯邦政府的不同部會、三個州政府、九個研究型大學與五個社區大學,另外還有超過 40個廠商參與,「國家積層製造創新研究院」是希望建置先進的3D列印技術,提升美國機械製造業的國際競爭力與附加價值。

美國先進製造計畫的主要考量,是希望透過先進製程的提昇,把長期在國外設廠美國廠商拉回美國,重新建構製造業的基礎,這個動作在歐巴馬連任後從未停過,過去幾年成果斐然,包括Caterpillar、Ford、Apple、Tesla等,都已將廠房遷回美國,創造了50萬個就業機會。

美國的「再工業化」,讓高技術含量的製造業重新抬頭,而除了德、美兩國外,日本也致力保持智慧製造裝備領域的優勢,至於近年擠身全球工業強國之林的韓國,也在世界級大廠三星、LG的引領下,大量導入智慧製程。

中國市場後勢可期

至於中國大陸,則是在2015年3月,由中國大陸國務院常務會議通過「中國製造2025」推動方案,並將於近期公佈方案全文,「中國製造2025」成為橫跨兩個5年計畫(包括2016年至2020年之十三五規劃與2021年之2025年之十四五規劃)之製造業由大轉強之10年中長期規劃案。

此一計畫是中國實施製造強國戰略的第一個十年行動綱領,其核心包括9大任務、10大重點領域、5項重大工程與1本綠皮書,2014年10月,中國國務院總理李克強曾指出,其戰略規劃不完全等同於德國工業4.0,而是瞄準新一輪科技革命,從始至終貫穿著應對新科技革命,後期中國副總理馬凱訪問德國,也與德國政府達成了6點共識,包括建立合作機制、聯合開展各項研究、合作制定新世代製造業標準、加強工業設計領域的合作、強化智慧製造示範合作、人才交流方面的培訓和合作。

2016年中國智慧製造裝備產業銷售收入已達一兆元人民幣,年平均成長率超過25%,2020年中國將建立完善的智慧製造裝備產業體系,產業銷售收入超過3兆元人民幣,因此未來5~10年將是中國智慧製造產業發展的加速期,有意投入的台灣廠商,可密切觀察其市場動向與政策走向。

圖說

刊頭:封面圖

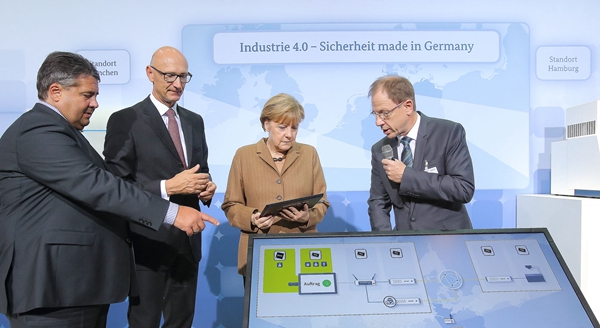

1. 德國總理梅克爾在2012年開始推動工業4.0政策,希望可解決未來德國因人口老化造成勞動力減少,所帶來的競爭力降低問題。(Source: Infineon)

2. 前美國總統歐巴馬設立NNMI,第一個成立的製造創新研究院為設立在俄亥俄州與進行3D列印技術開發之「國家積層製造創新研究院」。(Source: The WHITE HOUSE President Barack Obama)

3. 「中國製造2025」成為橫跨兩個5年計畫之製造業由大轉強之10年中長期規劃案。(Source: CGTN)