眾所皆知,南韓AMOLED技術領先的優勢,與各國的對手差距越拉越大,兩家廠商三星(Samsung)與LG於今年年初力推AMOLED 電視,有著強烈的野心,還信誓旦旦地聲稱:「2012年底將量產大尺寸AMOLED電視!」。如今,年關逼近,小消息還是很多,卻總是只聞樓梯響,不見AMOLED TV量產的蹤跡。

甚至,近日南韓業界紛紛傳出,三星與LG不約而同確定延後AMOLED TV面板上市時間,重新全面檢討現有技術。據了解,三星與LG在大型AMOLED面板製程上,都出現不均勻的問題。

中小尺寸部份,向來主打AMOLED高飽和、高對比的色彩鮮艷度的三星,在和Google共同推出的Nexus 10平板上,不再強打AMOLED,反而改採由三星新研發的PLS液晶面板,Google稱這塊「True RGB Real Stripe PLS」面板,將是超越IPS的下一代新寵。

那麼,以上種種的情況,是否隱隱約約地透露了三星不再獨鍾AMOLED,開始動搖了呢?難道是AMOLED面板良率提昇遭遇很大瓶頸?製程上的成本難以控制,終端售價太高,無法在市場上生存?究竟,未來中、台、日、韓AMOLED的市場,又會有什麼樣巨大的變化呢?

中國搶攻AMOLED市場 技術人才一手抓

在南韓全面審視AMOLED技術這樣的時間點,反倒是中國面板廠,一窩蜂搶攻AMOLED量產腳步以及相關合作整合,紛紛跟進布局,投資興建5.5代AMOLED生產線,希望能蠶食南韓中小尺寸AMOLED市場大餅。

以工研院IEK提供的數據來看,中國有4家面板廠,積極布局AMOLED面板,分別是京東方位於鄂爾多斯B6廠、彩虹的佛山廠、天馬的上海廠、廈門廠,以及維信諾的崑山廠。其中以京東方(BOE)、維信諾(Visionox)最為積極。京東方曾宣佈,將在2013年量產5.5代AMOLED產線;而維信諾則是預計在五年內,以建構5.5代產線為目標,量產30吋以上的AMOLED電視面板。

| 圖二 : 友達副總經理暨視訊產品事業群總經理蔡國新表示,友達將持續以全球領先的高解析度技術,開發出前瞻性的面板。 |

|

有人說,大陸面板廠產能和技術不停地進步,成為全球面板廠的後起之秀。在超越日本之際,也同時威脅台灣面板廠。工研院產業經濟與趨勢研究中心產業分析師劉美君對此觀察:「中國面板廠在不景氣的面板市場中卻有大量投資的計畫!甚至還定下目標,至2015年中國當地TV面板自有供給率將達到8成。」要實現這目標,中國的下一步,就是挖角台灣面板技術高階人才。

今年十月,友達離職員工連水池、王宜凡涉嫌洩密AMOLED相關技術給大陸華星光電一事,鬧得沸沸騰騰,還有傳言指出,陸廠華星光電之所以能在短短幾年內,技術突飛猛進,就是因為中國無所不挖的人才策略攻勢!

若對比今年八月底的台灣國際平面顯示產業高峰論壇上,TCL集團執行董事與總裁薄連明在講台上大談兩岸面板合作,與其採取「戰國時代合縱的策略,不如打造完美產業鏈」的高調,就顯得相當諷刺。看來,面對兩岸面板產業詭譎競合的關係,台廠要謹慎面對,避免技術外流,又要透過合作,加速研發腳步及拓展市場。

針對這樣的情況,工研院IEK產業分析師陳玠伯表示:「從建置狀況來看,中國從2013年會較大幅度建置LTPS產能,到2014年才會建置AMOLED產能,因此,中國對於台灣的威脅,還必須在一切都順利的情況下,才有可能在2014年開始發酵。」

面對中國爭搶人才、技術,友達總經理彭雙浪聲明:「一個企業若想強化面板技術,並非靠挖角1至2人便能提昇,真正應該思考的是,整體人才管理、產能、專利以及上下游的供應鏈都能配合。」但在大勢所趨之下,彭雙浪也不得不承認「兩岸合作,不得不做」的必要性。

友達、奇美的AMOLED? 吳大剛:技術難度實在太高

至於台灣面板廠,友達、奇美處於力拼中小尺寸AMOLED面板的情況。據了解,友達AMOLED面板採取和三星相同的真空蒸鍍技術,RGB畫素設計目前仍處於研發、樣品驗證階段,良率約在5成;而奇美的白光AMOLED面板(TRUEOLED)良率一直無法突破,現階段良率約為2-3成,奇美總經理王志超曾於觸控面板展表示,AMOLED將於今年第4季量產,預計對年底營收有貢獻。

LTPS是目前唯一可以大量生產 AMOLED 面板的製程技術,可用來驅動AMOLED。分析師陳玠伯認為:「若從LTPS建置產能布局上,台灣輸給日本、韓國很多,產能依舊落後不少,量產時程也一直落後。」

友達總經理彭雙浪則說明:「從南韓AMOLED TV延後可知,AMOLED面板的量產要達到經濟效益之前,必須有許多前置作業,尤其是從上游到下游產業鏈之間的合作,包括製程與材料的控制上,都和過去LCD有很大的差別。因此,友達會繼續積極研發與審慎評估,但若沒有十足的把握,不會輕易進入量產階段。」

友達總處長林裕新說明,AMOLED是屬於高投資且慢回收的新興技術,且良率必須達到大約75%才得以打平。友達副總經理暨移動產品事業群總經理吳大剛也說明:「AMOLED技術門檻很高,一旦尺寸變大,在量產上要克服的技術障礙就越多,例如材料的消耗、基板、蒸鍍還有封裝;而中小尺寸目前則是處於小量出貨、客戶驗證的階段,也必須同時考量手機系統設計。因此,不論如何,技術難度真的很高。」

面對OLED面板出貨量年年成長的趨勢下,友達還是必須盡早布局,拿出與日本合作的因應對策。2012年年初,友達與日本出光興?株式會社締結 OLED策略聯盟,就AMOLED專利、技術與材料展開合作。近日開始傳出友達和SONY越走越近,兩家在3.5代廠一起合作的4.3吋AMOLED手機面板也在今年第3季開始供貨。相信透過日本的技術以及友達的產能,要能與三星抗衡,並非不可能。

LCD難以超越AMOLED的鴻溝:Flexible

整體來說,2012年到2013年這段時間,AMOLED勢力正在抬頭,加速侵蝕LTPS TFT-LCD的市場。AMOLED面板在2012年出貨量滲透率已達20.3%,未來將逐年緩步推升。AMOLED面板由韓國三星獨占,目前良率穩定度最好的是在4.3吋以下,解析度為210-260ppi,未來將進攻中低階TFT面板市場。

目前三星AMOLED解析度技術已追上蘋果視網膜面板規格326ppi。

至於日本的Japan Display Inc(JDI),曾公開326ppi高精細AMOLED面板,也宣佈明年將會建置6代廠LTPS產能,AMOLED產能也會陸續開出。

然而,回歸到我們最初的問題意識,也曉得AMOLED也並非無懈可擊,有幾項關鍵問題必須解決:其一,解析度問題,AMOLED面板難以實現高精度化,在於發光元件的形成工藝,其中R、G磷光材料皆導入量產,但B磷光材料卻一直無法突破;其二,AMOLED的省電也沒有想像中那麼優秀,若選擇導入磷光材料成本高,即使降低耗電量,面板成本也提高。

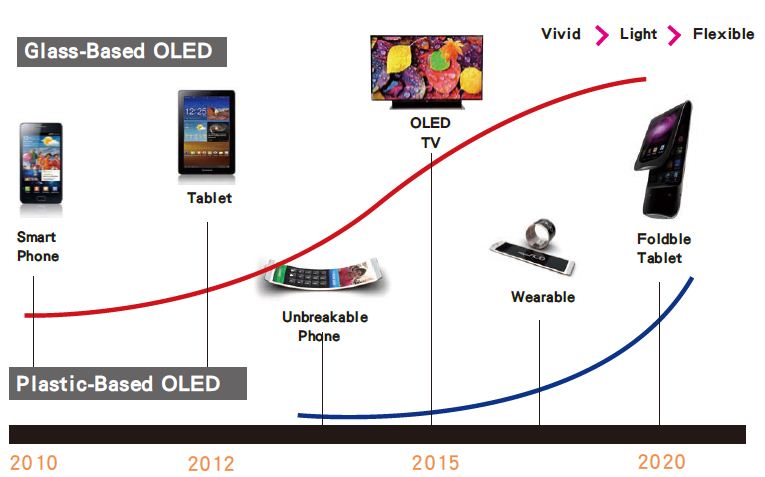

因此,工研院影像顯示科技中心陳光榮認為:「雖然以整體AMOLED面板需求數量來看,Glass-based仍是未來發展的重點,但我相信Flexible AMOLED將會是AMOLED面板繼續蓬勃發展、突破各項製程限制的重要關鍵!」

調查公司IHS Displaybank預估,從2013年起,Flexible Display開始起飛,至2020年,Flexible AMOLED市場預估上看368億美元。如今,韓國的三星與LG都前後宣佈將投入Flexible AMOLED的設備投資,工研院IEK產業分析師劉美君對此觀察指出:「這一陣子,發現韓國業者對於TFT-LCD資本投資越來越少,漸漸轉往AMOLED上去發展。不管是Glass還是Flexible上,都有很明顯的投入。」

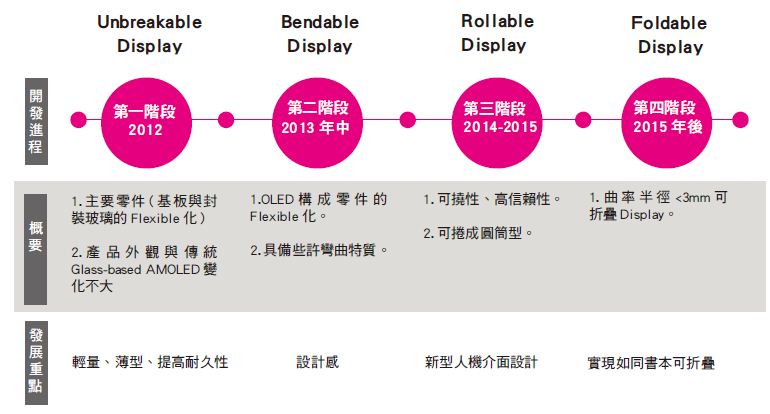

很快的,Samsung Display發展輕薄、不破裂面板產品已有對應的技術方案、產品規格與時程。劉美君說明,三星發展軟性AMOLED顯示器產業布局有四階段:2012年進行的為第一階段 - 即為Unbreakable Display;2013年中進行第二階段 - Bendable Display;2014-2015年進行第三階段 - Rollable Display;2015年以後將會進行第四階段 - Foldable Display。

而這四階段的研發過程,韓國業者積極突破、也是最關鍵的技術,在於要不斷解決Array製程所需材料、零組件相關費用以及有機與蒸鍍製程材料費用的部份,才有可能一步步走向真正的軟性。因此,為了克服上述這兩件事情,韓國業者更是努力提高產出、提高良率以及同時發展低成本的製程,這也是我們台灣業者應該要注意的地方。