一般而言,變壓器、電阻器與電容器在電子零組件分類定位上,素來被並列為電路三大基本被動元件。而其中所謂的變壓器(Transformer)是指將具有共通磁氣迴路的兩個線圈組合起來,利用電磁感應來施行交流電壓的昇降或阻抗的變換等的一種電子零組件。

市場需求動向

一、產品定義及分類

電子變壓器的基本構成元件/材料,可分成下列三大項:

- (1)導磁材料─肩負能量傳遞的效率;

- (2)初級/次級線圈─決定輸入與輸出的能量關係;

- (3)絕緣材料─確保輸入與輸出的阻隔效果;

其中以導磁材料在電子變壓器設計參數上最為重要。電路設計者常依電子變壓器的工作頻率,而使用各具特色的導磁材料,例如於50-120Hz使用矽鋼片鐵芯、300-4,000Hz用鎳鋼片鐵芯、16KHz以上使用錳鋅系鐵粉芯等。此外,鐵芯的結構型態亦隨著應用要求而有各種不同的面貌,例如環型、EI型、EE型、UU型等。變壓器的用途相當廣泛且結構設計複雜,所以並未有明確的分類方式,一般採用概括性分類,電路設計者常依其功能稱呼之,例如用於電源能量傳輸處者稱為「電源變壓器」,用於信號傳輸處者稱為「阻抗匹配變壓器」,用於語音訊號(300Hz-4KHz)傳輸處者稱為「聲頻變壓器」,而用於中頻訊號(10KHz-1MHz)傳輸處者,則稱為「脈波變壓器」或「中頻變壓器」等。

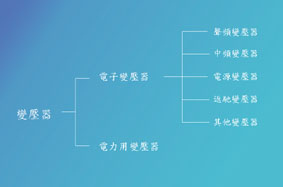

也有因結構設計特殊而給予不同的稱呼,例如專為用於資訊產品而設計,用各種絕緣材料將初級/次級線圈依工作電壓的高低作適當隔離,合乎安全規格IEC950安全距離要求的增強型絕緣變壓器等。也有為產生高電壓供應監視器內陰極射線管電子槍的馳返變壓器,及供應瞬間脈衝高電壓的點火用變壓器等,皆必須將初級/次級線圈作適當隔離,並用高絕緣性的環氧樹脂以真空製程填充,確保使用的安全性。本文在分類上,採用經濟部統計處的『工業產品分類』,依應用領域將變壓器分為電氣電子產品用的「電子變壓器」與電力公司輸送電用的「電力用變壓器」兩大類,詳如(圖一)所示。

鑑於近年來全球資訊產業蓬勃發展,及我國資訊電子產業在全球占有舉足輕重地位,本文以下僅就應用領域為資訊、通訊及消費性電子的電子變壓器產業加以探討,而電力公司輸送市電用的「電力用變壓器」則不在討論範圍之內。

二、產品應用需求趨勢

電子變壓器既然是屬於基本電路元件,故只要是有電子電路的產品都可以看到它的蹤影,應用領域相當廣泛;今就以其應用最廣、且主宰電源能量分配角色的交換式電源供應器(簡稱SPS)為主體,論述其產品應用需求趨勢。

電子變壓器被大量的使用在SPS上,是SPS的構成零組件中最重要的被動元件,肩負著能量的轉換與分配的任務;設計時,因其理論值只能當作初期設計選用材料的依據,故設計困難,必須用初期樣品置於電路中,施以動態電壓測試並加以調整;幸運時經一兩次電路的細調整即可定案,但實際情況是多半的電子變壓器須要經過一段相當漫長的調整,方可達到理想的境界,其主要原因是SPS通常是其應用設備中第一個設計的部品,肩負著該設備對外的門戶,且隨著其他功能的加入增加它的容量。此外,對電磁干擾的防護要求相當注重,尤其是在電子變壓器電磁輻射能量方面,規範甚嚴。

近年來電力電子產品朝輕薄短小發展,而其相關周邊產品亦朝向輕薄短小且易為人們操作的介面進展,故身為關鍵零組件的電子變壓器在設計與創新上,不僅須要朝提高效率以節約能源,更要從結構上追求扁平輕巧的境界。電子變壓器的結構設計,近年來多以能符合平面組合技術為訴求重點,例如導磁材料因工作頻率大幅提高,體積已大幅減小,尤其是高度方面,更朝超薄方向發展;而繞線管及其接線端子,亦積極開發高耐溫且不易變形之塑料,採用精密沖壓技術以符合高難度的平整度要求等。

產業發展動向

一、全球發展動向

近年來個人電腦因網路技術的突飛猛進,帶動資訊產業的蓬勃發展,讓資訊的傳遞經由通訊系統的進步更加快速;加上多媒體技術的開發,並透過具有人工智慧的家庭電氣用品,進而改善人們與電腦的溝通介面,目前經由整合上述這幾個產業(資訊、通訊及消費性電子產業),已儼然形成一個巨大的3C產業。展望未來,此3C產業將對我們的生活型態產生重大之變革與影響,而SPS憑藉著優異的特性與輕巧的體積,將被廣泛使用於3C產品中。

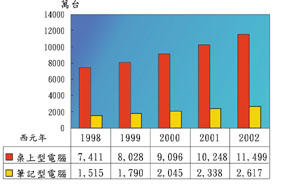

在資訊產業方面,每台個人電腦及其周邊產品都需要一個穩定電源系統─SPS。如(圖二)所示,全球電腦出貨量於1999年將近1億台,並以每年約12%的成長率穩定成長﹔若採每一部電腦需要一個SPS以提供電源分配,且每個SPS含有2-3個電子變壓器(總金額值約1.5美元)計,則1999年電子變壓器在個人電腦(未含其周邊產品)的需求規模值,保守估計高達2億美元以上;若加上所搭配的監視器產業時,則可因返馳變壓器與其他電路上的電子變壓器的加入,而獲得額外的需求規模值至少4億美元以上。

至於在通訊產業方面,因通訊網路的佈建,關係著資料與語音傳遞的品質,故電子變壓器在此領域亦扮演著十分重要的角色;由用戶端經傳輸線到電信局再轉到另一用戶端,這中間需要數個不同用途的電子變壓器來負責訊號的傳輸、阻抗匹配與放大再生作用。根據調查,全球每年有數百萬個電腦用戶經由MODEM,透過電話雙絞線到電信局再轉至相關網站;在MODEM裡有一個用鎳鋼片作成的電子變壓器,肩負著訊號的傳輸重任。此外,近年來寬頻技術日趨成熟,XDSL的建置將提供更快更便捷的上網速度,因此,也需要更多的電子變壓器來維護通訊品質。全球電子變壓器在通訊產業方面的商機,粗估達數千萬美元以上。

值得一提的是,通訊產業迅速成長的中國大陸方面,目前其電話線架設普及率約10%上下,如保守估計,其每年以100萬條電話線架設速率快速成長,每一電話線上平均約採用2-4個電子變壓器,故每年其需求值達300萬美元以上。另外,在局用電子交換機的架設方面,電子變壓器也被大量的使用在傳輸交換與電源系統上,其需求值數倍於電話線之電子變壓器需求值。

在消費性電子產業方面,以數位電視或高畫質電視的商機最大。素有工業火車頭之稱的美國,已於1997年展開數位電視廣播系統的試播,取得一個很好的成效,可以預期在未來的3-5年間,將開創出數位電視使用風潮;目前美國已有多家企業投身致力於家用視訊網路的整合與佈建。而中國大陸亦已訂出三年目標,計劃引進數位電視或高畫質電視;至於我國則已於去年(1998年)引進試播中。大尺寸並具有良好畫質的視訊設備,可以預期將成為未來家庭建構的主流。因數位電視或高畫質電視在功能上較傳統的彩色電視有更嚴苛的要求,其電源系統已由線性電源供應器改為SPS,故電子變壓器的需求值提昇了許多,因其普及率高且需求量為電腦的數倍,故未來3-5年應可達到10億美元以上的需求規模。

電子變壓器需要較多的廉價勞工以維持競爭力,歐美等高度工業開發國家,往往只在本國保留設計與小量製作能力,為應付緊急需求而將大量生產的產品轉至亞洲地區量產,目前多半集中在東南亞與中國大陸,主要發展國家如下:

1.日本

日本原以電子零組件供應見長,但近年來因零組件的價格競爭過於激烈,且電子變壓器設計及生產技術日趨成熟,很多來自台灣、韓國等地的競爭對手,已經壓迫到日本國內電子變壓器製造業的生存空間。為掌握電子變壓器產業命脈,目前日本電子變壓器除了屬於高度自動化與高度精密的產品外,都已轉至東南亞生產,以降低生產成本,例如TDK、MACO、TOKIN等,此外,亦從關鍵元件/材料的開發以及自動化設備上投注大量經費與人力,例如 HITACHI等。

2.韓國

韓國電子變壓器產業,多年來運用其垂直整合優勢、挾其大型企業所具備雄厚資金,以低價策略搶佔市場,但近年來因亞洲金融風暴,對體質不佳的業者產生致命威脅,導致規模較小的業者在無保護傘的狀況下,移往中國大陸尋求廉價勞力,渡過經濟困境,例如BOAM等;其因垂直整合工作施行多年,上下游供應鏈較為完整,故在市場上整體作戰能力表現較佳者,例如SAMHWA等。

二、我國發展動向

1.產業結構

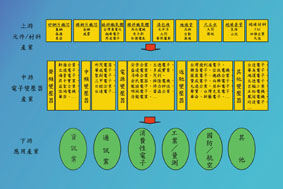

我國電子變壓器產業結構,參考(圖三),主要可分為上游元件/材料產業,中游電子變壓器產業與下游應用產業三大部份。在上游元件/材料產業方面,除部份中低階產品外,我國電子變壓器關鍵元件/材料多半需要依賴進口滿足,國內業者主要從事二次加工,例如導磁材料中的矽鋼片/鎳鋼片沖壓裁切業、氧化鐵粉芯的壓鑄高溫成型業、線圈纏繞用的銅線延展與上漆業、銅箔裁切業、絕緣材料的聚乙烯膠布製造與裁切業、凡立水塗裝材料業、繞線管所採用的熱固型或熱塑型塑膠的射出成型業等,且由於生產電子變壓器所需的關鍵原材料,在國際貨源供應上充足且完整,不虞匱乏,故造就我國二次加工業的蓬勃發展。

在中游電子變壓器產業方面,電子變壓器因結構設計與使用材料的不同,導致在生產製程與設備建置有很大的差異,亦因此造就不同生產型態的專業製造廠,而依經濟部工業產品分類中計有聲頻變壓器、中頻變壓器、電源變壓器、馳返變壓器及其他變壓器等,在國內有眾多的業者投入生產行列,可謂產品線完整。至於下游應用產業方面,則其應用範圍更加廣泛,大量的電子變壓器被採用在資訊/通訊/消費性電子、工業/量測、國防/航空等產業中,而亦如前所述我國在資訊電子產業中相當發達,對電子變壓器需求量更是日益龐大。

2.主要生產廠商

歷年來全球電子關鍵零組件製造技術一向掌握在日商手裡,近年則因成本的競爭因素,及電子變壓器的設計技術已日趨成熟,目前我國產製業者多已能掌握大量自動化生產的技巧,生產出高品質且具競爭力與特色的電子變壓器,例如返馳變壓器產製業者聲寶、聯昌等。此外,為因應供應鏈的縮短與即時供應的要求,而採取的全球物流的供應體系,並與上下游作垂直整合,形成重要的策略夥伴群者,例如生產監視器的飛利浦、生產電子變壓器的台達電子等。而憑著優異的專業製造能力與對關鍵材料的純熟應用,並承接來自母公司的技術轉移,在極端競爭的電子變壓器產業中,仍佔有舉足輕重關鍵位置者,例如台灣東電化、線藝等。

3.市場現況

我國資訊電子產業結構向來以中小企業為主體,近年來雖然由於政府產業發展策略的輔導,整體產業發展顯現出相當好的成績,但也因國民所得大幅提高,導致勞動人口銳減,造成中小企業勞動人力短缺,使得製造成本急遽提高,而不得不將勞力密集產品,外移至勞力密集地區生產,例如東南亞、中國大陸等。

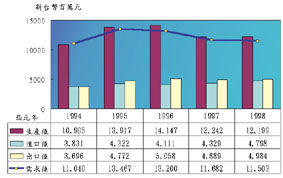

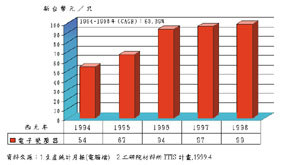

至於在產業結構亦是以中小企業為主體的電子變壓器產業,近年來我國業者亦鑒於電子變壓器為勞力密集產業,自動化程度不高也不易,另一方面,則由於主要下游應用產業─資訊電子業,也因為市場價格的遽降而相繼移往海外生產,故為降低經營成本、追隨下游應用產業轉移就地供應,以保有市場佔有率等因素,也多半移往海外,例如東南亞、中國大陸等地生產,致使國內電子變壓器產值呈現下滑的走勢,參考(圖四),產值由1995年的新台幣139億元一路降至1998年的新台幣121億元。

我國電子變壓器業者在生產策略方面,乃是將勞力密集且低附加價值的產品種類外移至中國大陸生產,藉低成本的競爭優勢確保市場佔有率,並將高附加價值且高度自動化生產的產品,例如返馳變壓器等,留在台灣生產,故造成近年國內電子變壓器平均出廠單價逐年升高的現象,參考(圖五)。此外,為因應國內資訊電子產品的需求,我國電子變壓器業者將在中國大陸地區產製的電子變壓器回銷台灣,造成中國大陸與香港成為我國主要進口供應國,進口值由1996年的新台幣21億元逐年成長至1998年的新台幣26億元;且近3年皆佔我國進口總值的50%以上,1998年更突破55%。

展望未來,我國電子變壓器產業近來因受亞洲金融風暴的影響,景氣呈現低迷景況,目前我國業者為求生存並保有市場,已展開激烈的價格戰,一向採用單打獨鬥策略的我國中小企業,對市場價格的破壞力是相當驚人而且殘酷,體質較差的業者預期將被無情的淘汰出局,而耐力夠、體質佳的業者雖能存活下來,卻也要開始面對全球另一波更嚴苛的競爭環境。

技術發展動向

技術現況及未來發展

為因應網際網路多媒體時代的來臨,現階段是以傳輸速度與能源效率的提昇及輕薄短小的設計方向,仍然扮演主導的思維慨念,因此,電子變壓器的設計也不可避免的要順應這種潮流,更促使用於電子變壓器的磁性材料往較高的工作頻率與較低的鐵芯耗損發展﹔此外,體積的縮小、尤以高度的降低已成為當前產品開發首要目標;而新一代的絕緣材料開發,也以維護地球環境品質為訴求重點,作為設計的最高指導方針。

目前電子變壓器應用於SPS中,仍以工作頻率在1MHz以下為主,線圈的纏繞仍以導電率較高的銅線或銅箔製作,未來的技術如能從提昇對高頻雜訊的抑制、降低能量耗損、及開發高速傳輸元件與材料著手,則對電子變壓器的結構設計將產生顛覆性的突破,例如整合與運用印刷線路板的技術,讓電子變壓器藏身在電路板中,使用者只需將導磁材料以金屬框架輕易的固定在電路板上即可,如此一來,勢必對以傳統繞線專長自居的電子變壓器產製業者,造成極大的生存壓力。近年來,由於受到低價電腦及免費電腦觀念的衝擊,零組件的成本成為下游應用產業業者首先檢討的部分,尤其是不易高度自動化生產的電子變壓器產業,在講求反應速度的要求下,如何縮短供應鏈、佈局全球物料供貨網、及成為專業製造廠,已是業者當前最重要的課題。

展望未來,電子變壓器的設計將從下游客戶的手中下放至專業製造業者,並由專業製造業者對下游客戶提供各項技術支援;因電子變壓器的規格無法經由理論設計一次訂定,須電路設計者與零組件設計者充分溝通配合,經過多次的試驗與調整方能達到最理想的狀況,故於設計階段的配合與時程掌握,也成為電子變壓器專業製造業者被下游客戶列入評比的一向重要指標。

關鍵元件/材料的發展動向

導磁材料關係著電子變壓器設計的優劣與否,可以視為電子變壓器的關鍵元件原材料,目前的設計仍以低耗損見長,未來的設計除繼續朝低耗損開發外,將對高頻材料的開發、體積縮小與高度扁平化上做更大的投注與突破。至於繞線管支架方面,一般都採用熱塑型塑膠或熱固型塑膠,近年來則因表面黏著技術風行,高耐溫且不易變形液態結晶塑膠等相繼被開發與運用,並配以高精密之沖壓技術,將金屬接腳置入塑膠模中,利用高溫方式射出成型,以達到輕薄短小與高密度組裝的要求。

而高度自動化的繞線設備,輔以高靈敏精密的張力控制,將繞組準確而整齊的緊密排列,及導電率較佳的材質開發,都將對未來電子變壓器產業發展與地球能源節約產生關鍵性的影響。此外,全球綠色環保的訴求趨勢,將嚴格規範著絕緣材料的開發與運用,而這些絕緣材料不僅僅祇是扮演安全性的考量,將會更廣泛的對未來在輕薄短小的架構要求下,協助處理與排放熱源,讓電子變壓器處在安全舒適的工作環境。

結論

我國國際競爭定位及分析

我國電子變壓器產製業者多屬小規模的中小型企業,缺乏足夠的研發人才,大部份業者目前乃停留在產品模仿與價格惡性競爭的階段,相較於日本業者對產品的研發投入,與韓國的大企業經營型態,顯然呈現出相對較弱的競爭地位。

我國電子變壓器產業的主要下游應用領域─資訊電子產業,目前雖已將局部產品外移至海外生產,因為相關的資訊匯集與材料科技研發仍然以台灣為中心,故產品的設計中心仍被建置在台灣,以至於電子變壓器製造廠雖然也大都已外移至東南亞與中國大陸,但大部分的優秀設計人才仍佈建在台灣,提供下游應用產業一個即時配合開發的周邊支援產業環境。雖然目前我國電子變壓器的材料成本已佔售價的60-70%,但仍有相當的空間,可供業者運用獨到的製程能力與服務品質,賺得可觀的利潤,故仍然是一個可以發揮的零組件產業。

我國產業未來發展建議

電子變壓器因須配合下游產業在眾多應用產品中規格需求,產品規格因種類繁多、且各具特色,故其在設計與製造上有相當的困難度存在,尤其在唯一性的特色上,要如何設計出一個好的電子變壓器?其與電路設計者取得充分的溝通是相當必要的,但因其成本架構的百分之九十在此時已被決定下來,故最好的方式是由變壓器製造業者將最佳的生產方式提供給電路設計者參考,再依此來決定電子變壓器的繞組架構,做細部的電路特性調整。

電子變壓器的設計大多依客戶的需求而設計製造,故往往須隨著下游產業的全球化佈局而遷移產地,當前在供應鏈被要求縮短的前提下,物料的補給與物流系統,已是業者能否永續經營發展的指標!我國電子變壓器業者若能透過降低製造成本與自動化生產技術的引進,這將帶動整個產業朝向專業分工,而衛星供應體系亦會隨之佈建,而形成一個有效率及競爭力的產業經營團隊。

近年來低價電腦的風潮,對零組件的利潤造成相當程度的擠壓。且戴爾公司的直銷方式與康百特公司的供應鏈觀念,加上依訂單生產方式(BTO),已經使得零組件供應產業產生重新洗牌的效應,目前業者除了需要在專業製造領域上追求更高的效率與更穩定的品質外,更需為下游客戶提供最佳的服務,例如建構完整的物流體系、適當的庫存管理、並輔以即時的電子資訊傳遞等。

目前我國資訊硬體產業總產值已排入全球第3名,達192億美元。身為關鍵零組件的電子變壓器產業,勢必要在關鍵元件與材料上投注更大量的研發經費與人力、從而加以掌握關鍵技術,同時也必須對整個上下游產業加以分工與規劃,強化垂直分工的效能,減少彼此惡性的價格競爭,成為最佳的策略夥伴關係,並藉由即時的電子資訊共同分擔風險,進而建立一個完整而有競爭能力的電子變壓器產業。