隨著汽車產業向數位化和智慧化邁進,全球車用半導體市場正在經歷前所未有的成長。IDC預測,隨著高級駕駛輔助系統(ADAS)、電動車(EV)以及車聯網(IoV)的普及,對高性能運算晶片(HPC)、影像處理器(IPUs)、雷達晶片及雷射雷達感測器等半導體的需求正日益增加。這些技術的進步不僅推動了汽車安全性的提高,也為半導體產業帶來了新的成長動能。預測未來幾年內對車用半導體的需求將顯著增加。

車用半導體市場營收增加

在全球範圍來看,各國政府對汽車排放的限制及對新能源汽車的扶持政策,進一步刺激了電動車和混合動力汽車(HEV)的市場需求。特別是在中國、歐洲和北美,嚴格的環保標準和政策支援正推動此領域的快速發展。

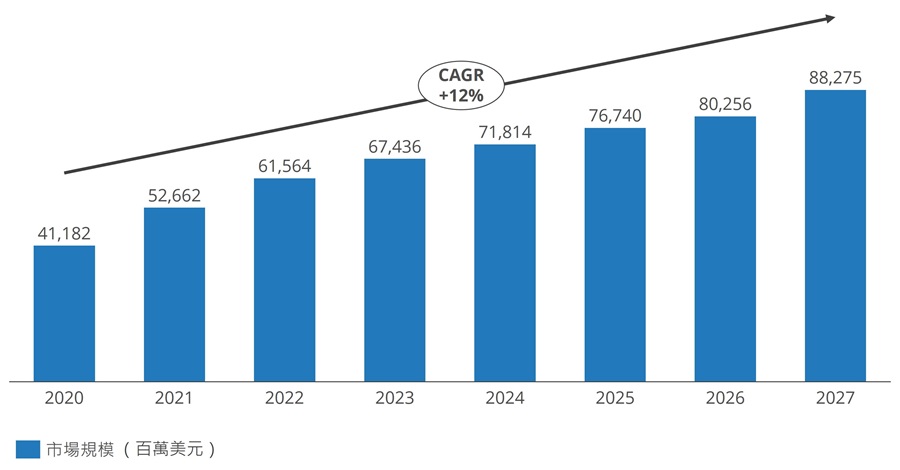

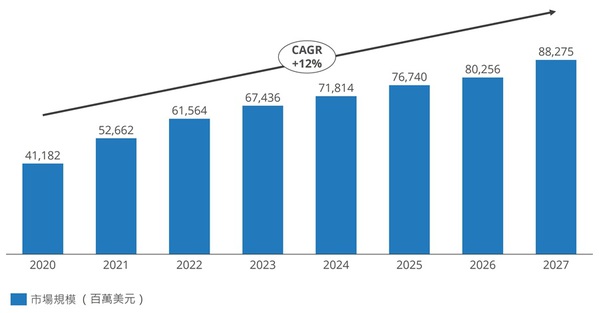

IDC亞太區研究總監郭俊麗表示,到2027年,全球車用半導體市場規模將超過85億美元。2023~2027年的CAGR將達到7%。整體來看,隨著電動車的持續普及和汽車產業技術的進步,車用半導體市場預計將繼續保持強勁的成長動能。這一趨勢為半導體製造商提供了前所未有的機會,同時也促使他們在技術創新和產能擴展方面做出新的佈局和投資。

| 圖一 : 全球車用半導體市場規模預測(資料來源:IDC) |

|

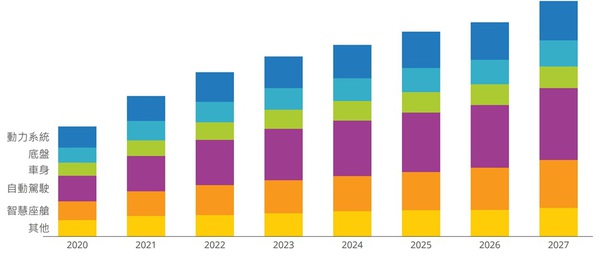

自動駕駛中的高性能晶片透過感測器、攝影機和雷達的高階數據處理實現即時感知和決策。在智慧座艙中,半導體為高解析度顯示器、語音辨識和觸控螢幕介面提供動力,從而提高舒適度和互動性。對於動力系統,它們管理電動車和混合動力車的馬達控制和能源效率。此外,半導體透過支援ADAS和穩定性控制來增強底盤和車身系統的安全性和控制。這些進步提高了車輛性能和使用者體驗,並推動了半導體市場的顯著成長。

IDC亞太區研究總監郭俊麗認為,在眾多應用場景中,智慧座艙和自動駕駛的市場成長速度最快,預計到2027年,這兩大應用領域的市占率將超過50%。隨著應用場景的不斷滲透,5G通訊技術的成熟和車聯網的推廣,半導體在車輛中的應用將更加廣泛和深入。未來,車用半導體市場不僅會在技術創新和成本控制上取得突破,還將透過滿足不斷升級的安全性、舒適性和環保需求,成為推動汽車工業變革的重要力量。

| 圖二 : 全球車用半導體應用市場規模預測(資料來源:IDC) |

|

純電動車達新里程

純電動車銷量將在2024年達到1000萬輛,是全球轎車市場的重要里程碑。同時,內燃機汽車市佔則預計在四年內降至50%以下。儘管2024年成長暫時放緩,純電動車銷量預計將繼續成長,傳統汽車製造商正在解決毛利挑戰。這一改變將由生產過程重組和與電池製造商的策略合作推動,目的是降低製造成本、製造經濟型電動車並加強供應鏈。

中國在純電動車市場中保持強勢,預計2024年中國純電動車銷量將是北美的四倍。到2027年中國純全球電動車銷售將佔50%以上市佔率,並預計在 2030年超過北美和歐洲的純電動車銷售總和。從2025年起,歐洲和美國將成為主要成長動能。

2024年,BYD的純電動車市佔將大幅增加,並超越Tesla的銷量,這一變化突顯全球電動車市場的活力與變化。

Counterpoint 研究指出,在傳統汽車製造商轉型為電動車的過程中,混合動力車(插電式混合動力車PHEV和混合動力車HEV)短期內仍將主導市場。為了達到嚴格的排放標準,汽車製造商正在大力推動PHEV和HEV的發展,直到能夠有效降低純電動車的生產成本並建立穩健的供應鏈管理。這一策略與更廣泛的產業努力一致,旨在簡化電動車的普及過程,這需要對充電基礎設施和電網進行大量投資。

智慧出行的新革命

隨著應用場景不斷滲透、5G通訊的成熟和車聯網的推廣,半導體在車輛中的應用將更加廣泛和深入。

近年來,汽車產業正面臨著一股強烈的變革浪潮,被譽為智慧出行的全新趨勢。這場變革的核心目標在於使汽車更安全、更環保、更互聯,引領我們進入一個充滿科技活力的汽車新時代。

意法半導體APeC區之汽車子產品部門行銷總監Danny LEE指出,全球汽車產量的穩定成長,尤其是半導體產業的崛起,推動著整個產業邁向新高峰。然而,2019年的新冠疫情讓整個產業發生了劇變。汽車產量由2019年的近9000萬台下降至2020年的7000萬台左右。儘管產業正逐漸復甦,汽車產量仍未回復到2019年的水準。與此同時,半導體需求(TAM)卻在2020年以來急速增長,增加了約50%。

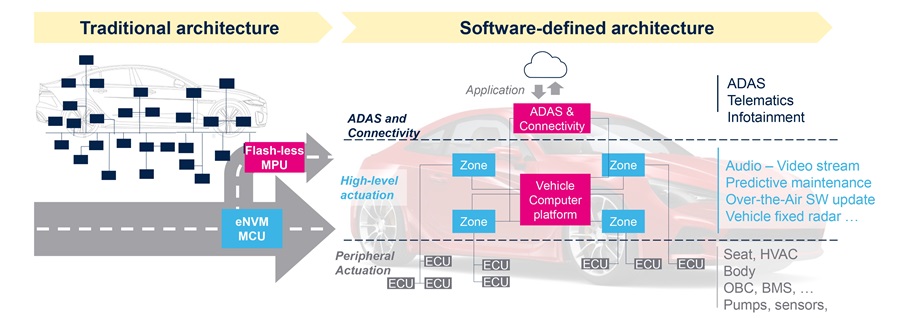

軟體定義汽車的嶄新概念為汽車產業帶來了一系列的革新。汽車製造商正在轉變其架構,將焦點轉向軟體,與過去注重硬體的模式有了明顯不同。為實現軟體定義汽車的轉變,硬體也需要進行改進,必須採用更為優化的架構,如領域架構甚至區域架構。

這種變革要求更高性能的微控制器或微處理器,以實現即時控制,同時也為與外部基礎設施的連接提供了機會。軟體定義汽車為汽車製造商帶來了諸多好處。

透過採用新的領域或區域架構,汽車製造商得以優化所需的電子控制單元(ECU)的數量。這些變化在汽車內部推動更多數位通訊的應用,減輕了線束的重量,而目前線束在很大程度上增加了汽車的重量和成本。此外,這些變化還能夠讓汽車製造商及其一級供應商考慮打造一個通用的軟體平台,進一步節省軟體週期,提高重複使用的可能性。

新架構還帶來其他好處。由於車輛將持續連網,汽車製造商可以在問題變得嚴重之前發現潛在問題,並通知使用者。汽車製造商可以通過遠端更新來改善車輛功能。此外,他們還可以啟用新功能,依據功能和商業模式的不同,而獲得售後營收。

新架構的採用也有利於半導體商。由於對高性能微控制器和微處理器的需求,專注於汽車領域的半導體商如意法半導體也可望獲得更多營收。此外,意法半導體還正在導入新技術,包括28奈米微控制器和7奈米微處理器,以及用於電源管理的智慧電源。此外還將推出新型eFuse,利用電子保險絲取代機械保險絲。

儘管汽車產業經歷了巨大的變革和進步,但傳統的應用仍然存在。例如,以制動系統為例。2018年,電子式駐車制動系統(EPB)的普及率僅為30%,但如今的採用率已超過70%。此外,隨著汽車系統變得越來越複雜,對安全性的要求也隨之提升,一種新的安全概念,即「功能安全」應運而生。功能安全要求汽車製造商在傳統應用中採用新的架構。例如,如果一個ECU在行駛過程中發生故障,另一個ECU就可以自動接管工作,以確保安全。這就是在同一應用中使用具有冗餘概念相同之ECU的原因,這也是像領域控制等新架構可以輕鬆在同一應用中容納數個ECU的原因。

結語

汽車產業正在經歷的變化,正逐漸影響半導體商、汽車製造商和一級製造商的整個生態系統。新架構的導入使軟體和半導體成為這場變革中不可或缺的一部分。因此在未來,汽車製造商需要與半導體商進行更密切的溝通與合作。這種合作有助於半導體商為全方位的電子應用提供服務,並支援車用以外的眾多市場,因為其他產業的創意也可以應用到汽車產品中。