打從進入5G市場開始,聯發科就不斷強調要在「技術」上領先,執行長蔡明介也公開宣示「我們絕不落後」。因此不論是在晶片的性能規格方面,或者解決方案推出的時程,聯發科都不斷地採取積極主攻的態勢,處處給競爭對手壓力,甚至讓高通破天荒的挺身出來捍衛自家的技術。

而隨著2022年的到來,全球5G市場也已走入了第四個年頭,聯發科究竟有沒有如他們自己所期待的,成為5G時代的領先者?而他們又會如何在2022年持續追擊競爭者?

大趨勢與疫情加持 獲利創新高

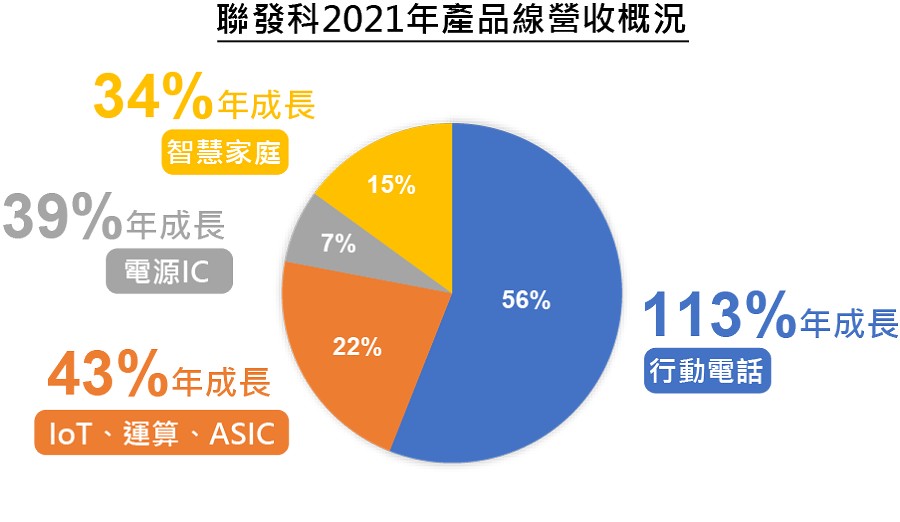

要驗收成果,營利的概況當然是第一份要繳出的成績單。根據財報,聯發科2021全年的營收順利達成執行長蔡明介200億美元的目標,而累積全年的合併營收為4934.15億元,年成長高達53.16%,創下歷史新高。

再從各個產品線來看,則聯發科旗下所有的產品類別都有超過30%的年成長,其中又以行動電話的113%成長幅度最大,顯示手機仍是聯發科的獲利主力,並且有突破性的進步;其次則是IoT、運算與ASIC類別,年成長率達43%;電源IC成長39%。

| 圖一 : 聯發科2021年各產品營收成長概況。(CTIMES製圖) |

|

從整個產品線的成長概況來看,聯發科也是屬於疫情所催化的數位轉型的受惠者,在全球各個區域的強大需求之下,所有的產品都有相當程度的成長。

所以就獲利的成果來看,聯發科無疑是在5G時代裡取得了巨大的成功,也用實質的銷售成績,回應了對自己與市場的期待。但能有這樣的成果,很大的一個因素是,市場正好走到了對行動平台供應商十分有有利的位置。

因為對照高通(Qualcomm)的營收情況,同樣也能看出這樣的趨勢。根據高通的財報,其2021財年營收為334.7億美元,年成長55%,但淨利潤卻達到98.11億美元,成長104%。分拆來看,則手機晶片的收入年成長56%,物聯網事業收入成長66%,晶片設計部門QCT也大幅成長了64%。

總結來說,全球手機晶片商在去年幾乎都是荷包滿滿,包含中國的紫光展銳都有跳躍式的成長,營收達到人民幣117億元,年成長78%。可見時勢造英雄是不爭的事實。

挾供應鏈優勢 以技術和策略布局勝出

但機會是留給準備好的人,聯發科在5G市場的成功,絕對不只借風飛起這麼輕鬆容易。他們在5G技術上的長期整備,以及精準的策略選擇,更是他們能夠走進領先集團的另一大主因。

在晶片技術方面,受惠於台灣完整且先進的半導體供應鏈之便,聯發科能夠與台積電等相關供應商緊密的合作,所以在5G晶片的研發與上市時程上,完全不落第一線的國際大廠,而且晶片本身的性能規格也足以與之媲美。因此產品一推出就吸引了全球的目光,並順利站上5G市場的最前線。

以最早推出的天璣700為例,其製程就是使用當時最先進的7奈米製程,而且運算的核心也採用當時最高階的Cortex-A76和Mail-G57,同時還搭載了自行研發的人工智慧處理單元。

值得注意的是,聯發科在5G晶片的設計上也堅持採用難度較高的系統單晶片(SoC)架構,將數據機整合在整體的晶片之中,讓手機製造商更容易進行導入,進而加速了業者在5G市場上的布局。

而在手機平台上日漸吃重的人工智慧技術上,聯發科也投入大量的人力與資金,研發自有的AI運算加速單元(APU),把智能行動應用的關鍵技術掌握在自己身上,同時也拓展了進軍其他運算市場的可能性。

而在策略選擇方面,聯發科決定先攻Sub-6GHz頻段,現在看來也是十分正確的決定,不僅成功站上5G市場的領先族群,同時也抓住商用的族群,大量的貢獻營收,幾乎就是兌現了所有的投資。另外,像是雙5G、雙聚波載合、雙VoNR和高螢幕更新率的策略,都是當時最主流的功能,精準的切中消費者的需求。

不過雖然選擇先推出Sub-6GHz頻段的解決方案,但聯發科也多次公開表示,他們也具備毫米波(mmWave)的技術,並非沒有相關的解決方案,且將會依據市場的發展狀況適時推出。

5G王位未到手 高通仍穩坐市場龍頭

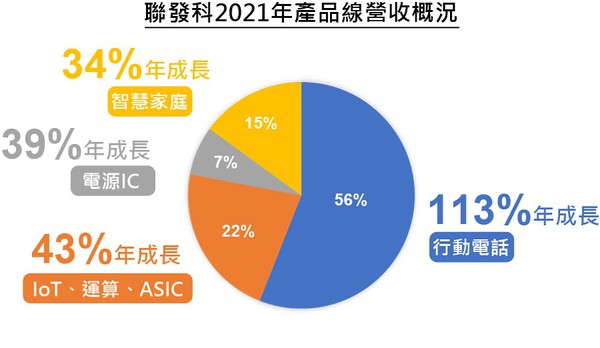

儘管在5G市場取得了極佳的勢頭,但聯發科目前仍還是排名第二的供應商,領頭羊高通在5G行動晶片的市場上,可說是穩穩的站在最前面。

根據市場研究機構statista的統計資料,在全球5G應用處理器(AP)的市佔分布上,截至2021年Q2,高通取得了55%的全球市佔率(2020年同期為29%),聯發科則為30%(2020年同期為11%),三星居第三,市佔率為10%(2020年同期為11%)。

就發展的態勢來看,透過在技術與策略上的追趕,聯發科在2021年已有大幅的成長,不僅超越了三星,還從中取得了部分的市佔,但與高通之間的差距,卻仍是持續的加大,顯見高通才是5G賽場上的最大贏家。

在基頻晶片方面,則高通與聯發科的之間的差距更大。根據Counterpoint的調查,在5G智慧手機的基頻晶片市場,高通的市佔率高達62%,穩居龍頭寶座(主要受惠iPhone 13的採用),聯發科的市佔率微幅增加3個百分點,達到至28%,位居第2位,其次為三星的6%(去年同期為9%)。

| 圖二 : 全球5G應用處理器(AP)的市佔分布。(source: statista) |

|

整體而言,聯發科5G晶片的成長力道,主要集中在安卓陣營的中低階機種上,並且吃掉了三星的部分市場;至於安卓高階機種和蘋果陣營,則仍舊是高通一枝獨秀。

毫米波即將登場 使用體驗與生態系是決勝關鍵

而隨著聯發科與高通的競爭白熱化後,雙方在晶片規格與運行效能上的對抗也會更加激烈,而2022年也會是雙方在旗艦機種市場上展開交鋒的一年。

從聯發科剛剛發表的最新一代5G旗艦級行動平台天璣9000來看,該晶片採用了台積電4奈米製程,是目前最先進的5G晶片,並整合了旗下最新的5G數據機晶片M80。CPU也採用了Arm最新的Armv9架構,與Mali-G710旗艦十核心GPU,且支援LPDDR5x記憶體,同時也搭載了自家最新第五代AI處理器APU 590,整體運行的效率十分的驚人。

| 圖三 : 聯發科5G行動平台技術發展。(CTIMES整理製圖) |

|

但儘管規格突出,跑分驚人,但最終都要回歸到時機的消費者使用體驗上,也唯有使用者買單,才是真正的成功。

而為了提升用戶的使用體驗,聯發科也的確鎖定了幾個項目來投入,特別是針對高階機種的使用上,其中影音品質的優化與遊戲性能的提升,是他們目前最主打的功能。包含使用18位元的HDR-ISP圖像信號處理器Imagiq 790,內建全新的AI Video影像引擎,以及搭載全新升級的HyperEngine 5.0遊戲引擎,再再都顯示了聯發科要在影音與遊戲體驗上勝出的決心。

然而進入2022年後,行動運算平台的的技術與應用也又有了新的轉折,為首兩個最大的變化就是毫米波擴大商用,以及新繪圖晶片的架構,而這兩個趨勢也將會考驗聯發科接下來的技術布局。

就時程來說,聯發科的毫米波5G旗艦手機晶片,預計在2022年第二季才會開始在台積電量產,終端產品則是第三季才會上市。而這個時間點其實跟全球各區域的毫米波發展相當,並不會過晚。唯一的挑戰就是推出的時間落後高通將近兩年,實際的運行效能與客戶的使用經驗都仍待釐清,因此也將會陷入被動防守的局面。

至於新繪圖晶片架構方面,目前只有三星與AMD聯手,把PC等級的功能下放到手機平台中,儘管實際的成效未明,但在市場已引起不小的話題,尤其在元宇宙話題的催化下,肯定也會變成一個重要變革。

對此趨勢,聯發科表示,目前並沒有考慮採用此架構,但仍會密切注意相關的發展。然而這個趨勢若是成形,聯發科就勢必要拓展自己的生態系和合作夥伴,來競逐此一市場。

結語

儘管全球疫情未明,但5G的發展仍會在2022年筆直的前進,尤其是進入下半年之後,毫米波的商用力道將會更趨明顯。而這對聯發科來說,將會是他們在5G時代裡的最後一道試煉,能否與高通平起平坐,就看這一個回合了。但整體來說,聯發科已經在5G時代中證明了自己的實力,無論是技術面,還是策略面,接下來就看他們與合作夥伴之間的共創能力,畢竟針對用戶端需求的設計方式,似乎才是晶片業的王道。