以研究全球市場動向為志業的科技產業調研機構,長期以來都是產業人士判定市場風向的重要依據。這些機構運用自身獨樹一格的商業分析方法,以及分析師們實際探訪產業的方式,提出了他們對於2023年的展望與預測,十分值得收藏。而CTIMES也整理了三家特別關注台灣市場業者的預測內容,分別是國際數據資訊(IDC)、集邦科技(TrendForce),以及工研院產科國際所(IEK Consulting),以下就是他們各自的觀察與展望。

IDC:數位應用仍是市場動能 通膨衝擊是觀察重點

| 圖一 : IDC認為,數位應用仍是2023年主要的市場動能。(source:Siemens) |

|

全球市場從今年開始受到新一波總體經濟挑戰,包含通貨膨脹、經濟不確定性、地緣政治衝突、營運成本提升、以及人力的短缺等影響,都迫使企業與產業面臨供應鏈重組的壓力,IDC表示,數位應用仍會是重要的市場動能,如何透過科技投資抵擋經濟與通膨帶來的衝擊,將是明年的觀察重點。

IDC預計2023年台灣ICT市場將受到以下趨勢影響,其中,數位主權、自動化應用加速和多模態AI應用落地,分居一二位。IDC表示,近五成企業會關注放於雲上的數據是否被完善保護與數據中心所在位置,未來數位主權將會是國家、企業與個人數位自決與管理能力重要項目發展。

另外,多模態AI自動化應用已逐漸在智慧能源與晶片開發設計上嶄露鋒芒。IDC預測至2023年,持續的人才與技術缺口將促使35%的IT組織投資於AI技能,並於2026年40%的AI模型將涵蓋多模態的數據演算,將成為未來企業實現營運韌性的重要投資。

而現今企業在強調應用開發速度之際,忽略開發階段所需考量的網路安全風險,造成軟體漏洞問題日益惡化。IDC表示,預估至2024年將有55%的組織在向其客戶提供應用服務時,需簽署SBOM以協助客戶建立軟體溯源能力、提升數位供應鏈安全性,其發展值得關注。

根據IDC調查顯示,亞太地區仍有將近五成的企業在供應鏈彈性成熟度中處於初期發展階段。為了提高彈性與能見度,供應鏈已開始從過去的長鏈轉向短鏈,並加速朝多鏈發展,預期將促動新一波科技佈署,包含區塊鏈、人工智慧、雲端服務、數據串流等。

其他相關IDC預測,依序包含2027年,有八成的全球前兩千大企業會視低軌衛星為偏遠及高風險地區的網路覆蓋補強措施方案;至2025年,全球有三成的中小型企業會將其一半的核心工作附載轉移到雲端,以提高業務敏捷度和持續推升企業彈性;2023年,數位雙生的部署將更趨多元,並將在不同產業與不同企業規模間階段性的導入,2026年也將有20%的大型企業以運行大規模的數位雙生專案來維持其商業利益等。

疫後加速大眾的消費型態邁向數位化,IDC也預期語音購物平台、整套智慧裝置及消費電子產品訂閱制服務等將是明年後電子消費市場發展的重點,而支付的變革更進一步帶動B2C產業的發展。

TrendForce:數位應用浪潮 深耕各項產業多元應用

| 圖二 : TrendForce提出2023年十大科技產業脈動。(source:TrendForce) |

|

TrendForce預測方面,針對2023年科技產業發展整理了以下脈動,其中包含晶圓代工廠製程的FinFET世代自3奈米開始面臨物理極限,成熟製程如28nm及以上方面,在5G通訊、高效能運算、新能源車與車用電子等半導體特殊元件消耗增加趨勢下,極需仰賴多元特殊製程支持。

在全球淨零碳排目標的驅動下,動力電池作為電動汽車的心臟,需求量迅猛增長,隨著多國開始減少或取消電動車的購車補貼,加上上游資源制約,導致成本攀升;ADAS系統方面,2023年起L3等級將成為眾多車廠主要高階車款升級目標,而在MLCC用量將大幅躍升至3000~3500顆。

TrendForce認為,深耕車用IC設計將成為趨勢,並且第三類半導體則會嶄露頭角。至於DRAM方面,伴隨疫情帶動企業數位轉型加速,也讓新型態的記憶體模組開始聚攏;NAND Flash方面,2023年堆疊層數加速,預計將有四家供應商邁向200層以上技術。

其他相關TrendForce產業觀察,隨著中國柔性AMOLED產能的逐漸擴大,在小尺寸手機市場的發展也漸漸提升其影響力,預期中國本土手機品牌將會逐漸擴大採用中國面板廠的摺疊AMOLED面板;另外,元宇宙議題促使品牌廠商加速投入AR/VR產品發展,特別在節能減碳的綠色產業趨勢下,智慧製造、智慧交通、智慧城市等領域扮演重要的地位,更加速元宇宙的普及率。

2022年Mini LED背光顯示器出貨總量約1,680萬台,年增74%,其中電視是最多品牌布局的應用,車用顯示器則是另一個Mini LED背光應用場域的孵化溫床。TrendForce預計,2023年Mini LED車用顯示器出貨約30萬台,年增約50%,而Micro LED觸角將延伸至更多元的應用場景。

TrendForce表示,以智慧型手機演進來看,以往多專注於硬體規格提升,但隨著近年來創新幅度降低,品牌更致力於軟體演算以及周邊服務的推升,以及提供支付、影音串流等服務等。展望2023年,5G智慧型手機的占比可望提升至六成。隨著顯示技術的推進、規格提升、價格更具競爭力的帶動下,預估2023年滲透率可望來到1.8%。

由於5G FWA可支援家庭和商業應用,帶來更大頻寬和低延遲連接,成為固定寬頻連接之替代方案之一,亦使得運營商正考慮擴大FWA服務部署,加上提供多個頻段新頻譜及逐步讓家庭負擔得起的服務價格,成為2023年5G FWA發展驅動因素。

工研院:台灣半導體產業站上5兆元里程碑 製造業需謹慎前行

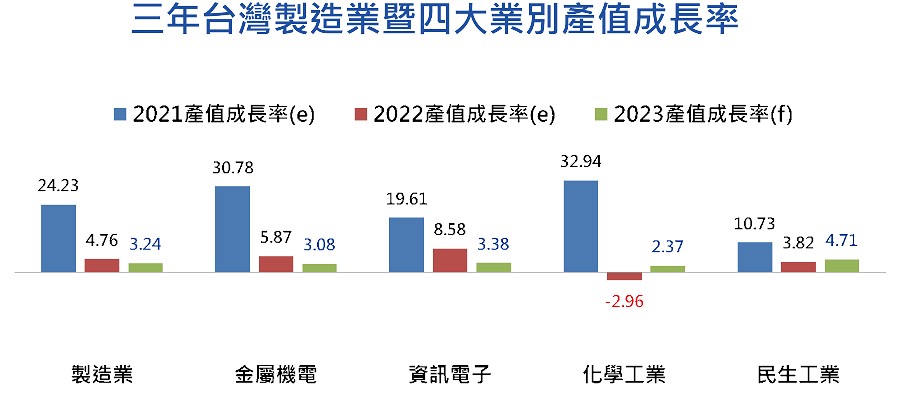

| 圖三 : 工研院預估近三年台灣製造業暨四大業別產值成長率。(source:工研院) |

|

工研院綜整國內外政經情勢,發布2023年臺灣製造業及半導體景氣展望預測結果。2023年台灣半導體產業將站上5兆元的新里程碑,位居全球第二名,供應最新進的半導體晶片。臺灣半導體產業正式進入3奈米量產新世代,將在第4季正式量產,在高效能運算(HPC)和智慧手機應用的驅動下,預期2023年將平穩量產。

臺灣IC設計業正投入開發更高效能的晶片設計,以最少功耗創造最大運算力;IC製造業持續推進更先進的製程節點,得以製造出更強大的運算晶片;IC封測業以高階異質整合技術,來製作出更小型的晶片,讓更多產品被加注了半導體晶片後變得更智慧化。

工研院出警,2023年臺灣須開始留意「一短、二中」的國際趨勢。在短期,氣候風險將驅動產業數位與淨零雙轉型。國際淨零碳排與永續經營趨勢,驅動產業、企業數位與淨零雙轉型,因此企業如何藉由去「碳能源」、「產業及能源效率」、「運具電氣化」及「負碳技術」等四大路徑實現淨零排放目標,提升我國產業競爭力。

工研院建議2023年半導體產業策略為「善用既有優勢,順應全球應用及政經趨勢,佈局未來韌性產業生態鏈發展」。下階段半導體成長動能在於新興應用持續催生未來新需求,特別是車用、元宇宙相關未來成長動能高,導引高效能運算(HPC)為大廠布局重點。

在中長期,關鍵技術管制將引發產業連鎖效應;長期上,超高齡化進程加劇社會經濟負擔;面對氣候風險,聰明用電提升能源使用效率,把握行為改變帶來綠色商機;面對核心關鍵技術管制,發展「臺灣+1策略」,盤點我國關鍵技術中長期人才需求,擘劃我國關鍵技術科技人才布局;面對超高齡社會,跨界協力打造延長健康壽命生態系,建構可信任AI人工智慧倫理發揮數據與資料價值。

工研院向下修正2022年製造業產值為25.49兆元新臺幣,年增率4.76%。展望2023年,國際需求不振,連帶影響國內成長動能,臺製造業需謹慎前行。預估製造業四大業別維持小幅成長,整體製造業產值達26.32兆元新臺幣,年增率預估為3.24%。工研院預估臺灣半導體產業在2023年度總產值可持續攀升至新臺幣5.0兆元,年成長率達6.1%,優於全球-3.6%的成長率。